第5章:【STEP④】価値観にあった夢を叶える為の予算化!

理想のパレットを完成させる

2026/03/28

kindle出版までの道のりブログ⑧

▼前回の記事:第4章:【STEP③】ズボラでも続く、家計管理をスタート!『おかね6パレット®』で現在地を知るの続きです。

第5章:【STEP④】価値観にあった夢を叶える為の予算化!理想のパレットを完成させる

STEP③で家計の「現在地(現実の数字)」が見えました。

STEP④では、その数字を最適化し、【支出・貯金】すべてを

あなたと家族の『価値観』に合った理想の状態(予算パレット)を完成させていきます。

ただ削るのではなく「価値観」で取捨選択する

家計の予算化と聞くと、すべてを我慢して食費や小遣いを極限まで削る……

という苦しいイメージがあるかもしれません。しかし、それでは絶対に長続きしません。

大切なのは、

「これは我が家の価値観に合っているか? 夢を叶えるために必要か?」という基準でお金を取捨選択することです。

完成した現状のパレットを俯瞰してみてください。

「①月×固定」の中にある、なんとなく続けているサブスクや割高なスマホプラン

「②月×変動」の中にある、疲れたからと漫然と使ってしまっている外食費

これらは、家族の笑顔にも直結しない、価値観に合わない「隠れたムダ」ではありませんか?

まずはこの部分を徹底的に削ぎ落とします。

夢を叶えるための予算を振り分ける

ムダを削ぎ落としたら、浮いたお金を「本当に価値を感じるもの」へと振り分けていきます。

例えば、「年に1回の家族旅行(④)」にはしっかり予算を割く。

「子どもの将来の教育費(⑤)」という絶対に叶えたい夢のために、毎月の積立額を確保する。

このように、価値観をベースに【支出・先取り貯蓄】の5カ所すべて「毎月の予算」を割り当てます。

そうすることで、「我が家だけの完璧な予算設計図」=予算化パレット🎨が完成するのです。

【支出・先取り貯蓄】すべての分類に「毎月の予算」を割り当てよう!

世帯の手取り月収(または年収)をベースに、

それぞれのパレットに「毎月いくら割り当てるか」という新しい予算(ゴール)を設定します。

①・②(月の支出):スリム化した現実的な金額を設定。

③・④(年の支出):年間に必要な総額を12ヶ月で割り、毎月の積立額として設定。

⑤(未来の貯金):第3章で決めた「教育費のための積立額」を設定。

この作業によって、「毎月いくら入ってきて、各パレットにいくら振り分けるか」というステップ⑤の準備が完成します。

浮いたお金を「⑤これから貯めていくお金」へお引越し(投資も含め、先取り貯蓄をスタート)

予算を最適化したことで、これまで「使途不明金」として消えていたお金や、削り出した固定費分が浮いてくるはずです。

その浮いたお金こそが、「⑤これから貯めていくお金」=未来に使うお金を先取り貯蓄に回せるのです。

価値観ベースで予算を最適化したことで生み出された余剰資金を使って、

第3章で決めたルールに従い、ネット証券でNISAの自動積み立てを設定します。

投資に回しているのは「⑤」だけで、明日の食費は「②」に、来年の車検代は「③」にしっかりと確保されているため、

暴落時も慌てない!パレットが「防波堤」になる理由

「もし暴落して生活できなくなったら?」という不安も不要です。

投資に回しているのは「⑤」だけで、明日の食費は「②」に、来年の車検代は「③」にしっかりと色分け確保されているからです。

つまり日常の生活費と、投資するお金がパレットによって完全に分断されている。

この「強固な防波堤」があるからこそ、安心して長く運用を続けることができます。

詳しくは▼ご参照ください。

▼以下の内容にて、kindle本の執筆を予定

忙しいママでもできた! 38歳・貯金ゼロから4年で1000万円貯める『おかね6パレット🄬』の魔法

〜一生モノの家計管理スクール 公式メソッド〜

子どもに伝えたい「一生モノの家計管理スキル」

第1章:なぜ私は38歳まで「貯金ゼロ」だったのか?(マインドセット編)

毎日頑張っているのに、月末にはお金がないリアル

教育費という見えない恐怖と、すれ違う夫婦関係

変わるための「ターニングポイント」

なぜ、投資の前に「年表」が必要なのか?

【ワーク】夢の家計年表を作ろう

年表がもたらす「チーム化」の効果

第3章:【STEP②】「なんとなくNISA」を卒業する、5W2Hの目標設定

「とりあえずみんなやってるからNISA」の危険性

【ワーク】5W2Hで「我が家のルール」を作る

【特別コラム】「いつ使うか」で正解がわかる! お金の3つの置き場所と時間軸のルール

1. 【短期:5年以内】に使うお金 =「貯金(預金)」

2. 【中期:5〜10年後】に使うお金 =「保険・債券」

3. 【長期:10・15年以上先】に使うお金 =「株式投資信託(NISA・iDeCoなど)」

年表があれば、もう迷わない

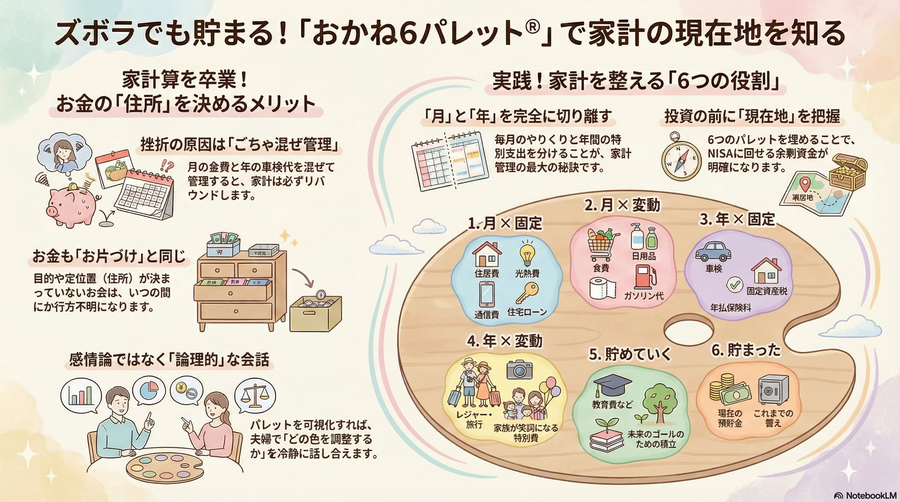

第4章:【STEP③】ズボラでも続く!『おかね6パレット®』で現在地を知る

家計簿に挫折する理由と、パレットの概念

【ワーク】6つのパレットに数字を当てはめる

パレットは「家族の価値観」を映し出す鏡

第5章:【STEP④】「隠れムダ」を投資のお金に変える実践法

「隠れムダ」を⑤のパレットへお引越しさせる

暴落時も慌てない!パレットが「防波堤」になる理由

第6章:【STEP⑤】給料が出たら「振り分け」るだけ!月1回のルーティン

第7章:【アフター】「一生モノの家計予算」が作る豊かな未来

ストレスゼロの軌道修正と、罪悪感のないお金の使い方

ライフステージの変化も「配分を変えるだけ」

【脱ワンオペ家計管理!】鹿児島ママFP・IFA

新井 有希(あらい ゆき)