第2章:【STEP①】目的地を決める「夢の家計年表」づくり

2026/03/28kindle出版までの道のりブログ④

▼前回の記事: 第1章:なぜ私は38歳まで「貯金ゼロ」だったのか?(マインドセット編)の続きです。

第2章:【STEP①】目的地を決める「夢の家計年表」づくり

ここからのステップでは、実際に手を動かしていただきます。

STEP①の目的は、「家族の未来を視覚化し、ワクワクする目的地をセットすること」です。

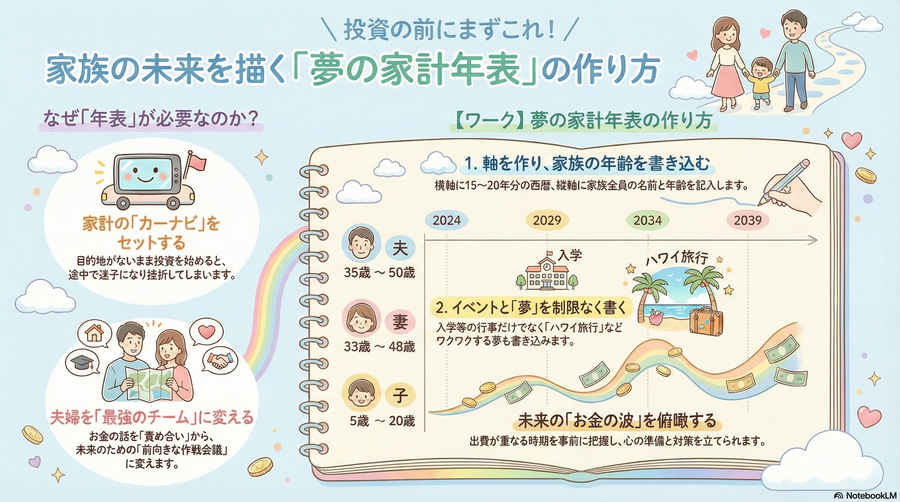

なぜ、投資の前に「年表」が必要なのか?

「お金を貯めたいのに、なぜ年表?」と疑問に思われたかもしれません。

カーナビを思い浮かべてください。

最初に「目的地」を入力しないと、どこへ向かって走ればいいのかわからず迷子になりますよね。

お金も全く同じです。

目的地がないまま、焦って「とりあえず投資」を始めてしまうと、途中で挫折したり、別なことに使ってしまったりします。

まずは、家族の未来を見える化することが大切なのです。

【ワーク】夢の家計年表を作ろう

ノートを1ページ開き、以下の手順でご自身の「夢の家計年表」を作成してみましょう。

- 横軸を作る:ノートの上端に、今年から15〜20年後までの【西暦】を右横に向かいに書き出します。

- 縦軸に名前を書く:「パパ」「ママ」「子ども」それぞれの【名前】を書きます。

- 家族の年齢を記入:西暦の下段に、「パパ」「ママ」「子ども」それぞれのその年の年齢を書きます。

- ライフイベントと「夢」を書き込む: 年齢の下(表の下部空きスペース)に、その年に起こるライフイベント(小学校入学、車の買い替えなど)を書き出します。

★重要ポイント:「ハワイ旅行に行く!」「新しいソファを買う」など、ワクワクする夢ややりたいことも制限をかけずにたくさん書き込みましょう。

▼ここから、無料のPDFダウンロードが受け取れます^^

夢の家族年表がもたらす「夫婦チーム化」の効果

書き上がった年表を俯瞰すると、

「あ、上の子が中学生の時に、下の子が小学校入学だ。この年は出費が重なるな」といった、未来の波がハッキリと見えてきます。

この年表を夫婦で見せ合ってみてください。

「パパが50歳の時に、この旅行に行きたいね」と未来を共有することで、

お金の話が「責め合い」から「目標を叶えるための前向きな作戦会議」へと変わり、夫婦が初めて「同じゴールを目指すチーム」になれるのです。

補足:老後資金の計画もまずは、年表からスタートしよう!

【応用編】教育費の次は「老後資金」!同じ5ステップで不安を消す方法

▼以下の内容にて、kindle本の執筆を予定

忙しいママでもできた! 38歳・貯金ゼロから4年で1000万円貯める『おかね6パレット🄬』の魔法

〜一生モノの家計管理スクール 公式メソッド〜

子どもに伝えたい「一生モノの家計管理スキル」

第1章:なぜ私は38歳まで「貯金ゼロ」だったのか?(マインドセット編)

毎日頑張っているのに、月末にはお金がないリアル

教育費という見えない恐怖と、すれ違う夫婦関係

変わるための「ターニングポイント」

なぜ、投資の前に「年表」が必要なのか?

【ワーク】夢の家計年表を作ろう

年表がもたらす「チーム化」の効果

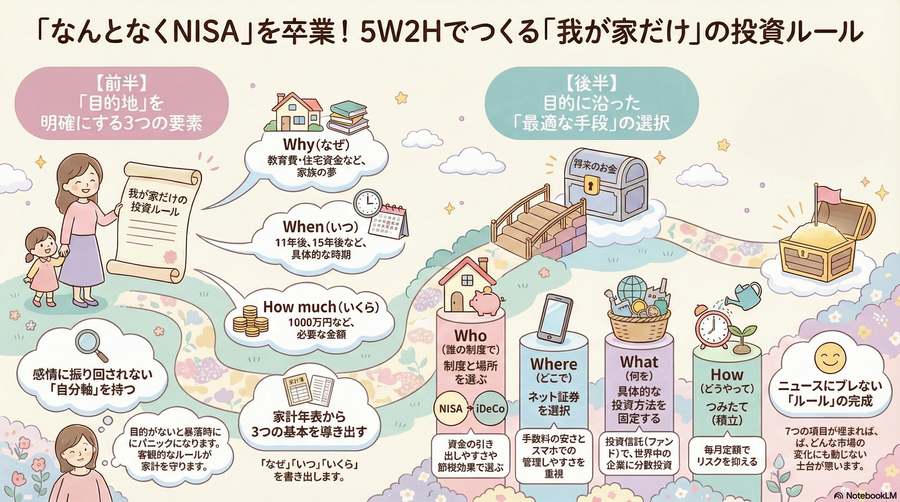

第3章:【STEP②】「なんとなくNISA」を卒業する、5W2Hの目標設定

「とりあえずみんなやってるからNISA」の危険性

【ワーク】5W2Hで「我が家のルール」を作る

【特別コラム】「いつ使うか」で正解がわかる! お金の3つの置き場所と時間軸のルール

1. 【短期:5年以内】に使うお金 =「貯金(預金)」

2. 【中期:5〜10年後】に使うお金 =「保険・債券」

3. 【長期:10・15年以上先】に使うお金 =「株式投資信託(NISA・iDeCoなど)」

年表があれば、もう迷わない

第4章:【STEP③】ズボラでも続く!『おかね6パレット®』で現在地を知る

家計簿に挫折する理由と、パレットの概念

【ワーク】6つのパレットに数字を当てはめる

パレットは「家族の価値観」を映し出す鏡

第5章:【STEP④】「隠れムダ」を投資のお金に変える実践法

「隠れムダ」を⑤のパレットへお引越しさせる

暴落時も慌てない!パレットが「防波堤」になる理由

第6章:【STEP⑤】給料が出たら「振り分け」るだけ!月1回のルーティン

【応用編】教育費の次は「老後資金」!同じ5ステップで不安を消す方法

第7章:【アフター】「一生モノの家計予算」が作る豊かな未来

ストレスゼロの軌道修正と、罪悪感のないお金の使い方

ライフステージの変化も「配分を変えるだけ」

【脱ワンオペ家計管理!】鹿児島ママFP・IFA

新井 有希(あらい ゆき)