【特別コラム】「いつ使うか」で正解がわかる!

お金の3つの置き場所と時間軸のルール

2026/03/28

kindle出版までの道のりブログ⑥

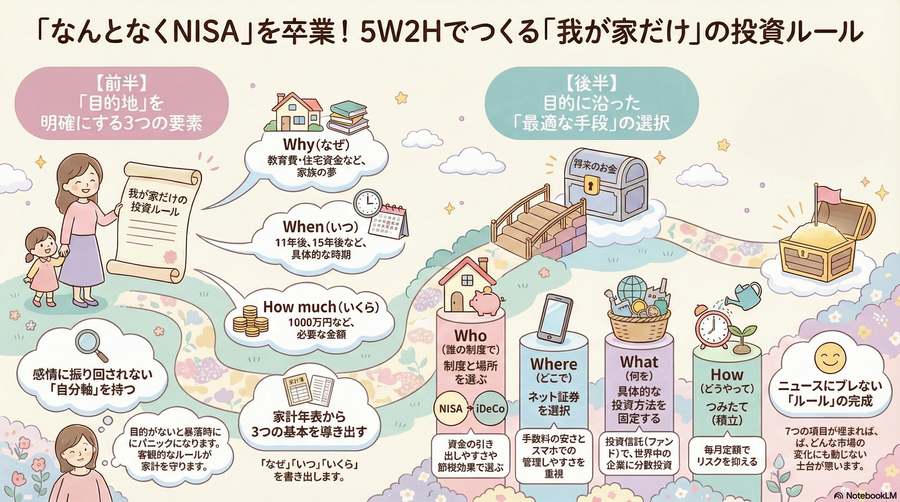

▼前回の記事:第3章:【STEP②】「なんとなくNISA」を卒業する、5W2Hの目標設定の続きです。

第3章で「5W2H」のルールを作り、我が家の目的が「〇年後の教育費」だと明確になりました。

お悩みママ

「このお金、銀行の貯金に入れたままにしておくべき? それとも全部NISA(投資)に回しちゃっていいの?」

という「置き場所」の問題です。

IFA(金融のプロ)として、ハッキリとお答えします。

お金の置き場所の正解は、ただ一つ。

「そのお金を、『いつ』使う予定なのか?」という時間軸で考えれば自然と答えは決まります。

鹿児島ママFP/IFA

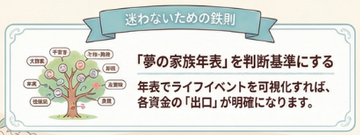

実は、2つ前【第2章】の時に作った「夢の家族年表」を広げてみれば、どのお金をどこに置けばいいのか、自然と答えが浮かび上がってくるのです。

期間別に、最適な置き場所(金融商品)と、期待できる「年利(お金が増えるスピード)」の目安を見ていきましょう。

今回の内容は、

↓2つの金融機関webサイトも参考に書きました!

↑併せてご参考になさってくださいね^^

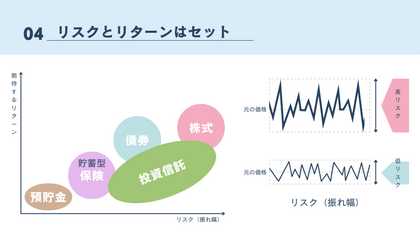

1. 【短期:5年以内】に使うお金 =「貯金(預金)」

家族年表を見て、「来年の車検代」「3年後の家族旅行」「5年後の中学入学の準備金」など、数年以内に必ず使う予定があるお金。

または、万が一に備える当面の生活費6~12か月分といった「生活防衛資金」です。

最適な置き場所: 銀行の預貯金

- メリット:❶1円も減る事はない(元本保証)。

➋いつでもATMですぐに現金として引き出せる。 - デメリット:お金はほとんど増えない。物価が上がると実質的にお金の価値が目減りする。

参考:Google検索スクリーンショット

▼期待できるリターン(年利):約0.3% 〜 0.75% 程度(各金融機関・商品にてご確認ください。)

ポイント

「来月必要なのに、株価が暴落して引き出せない!」という悲劇を防ぐため、増えなくても「安全と引き出しやすさ」を最優先します。

2. 【中期:5〜10年後】に使うお金 =「保険・債券」

「5年後のマイホームの頭金」や、「8年後の高校入学に使う準備金」など、すぐには使わないけれど、10年未満の予定で、すごく遠い未来でもないお金です。

最適な置き場所: 貯蓄型の保険(学資保険など)や、個人向け国債(債券)

- メリット:❶銀行の預金よりは少しだけ増える可能性が高い。

❷貯蓄型保険(学資)の場合、契約時に最後に貰える金額が確定する。

➌保険の場合、保障を持てる

❹株式のような激しい値動き(大暴落)のリスクが少ない。 - デメリット: 保険は途中で解約すると元本割れする(損をする)ことが多い。大きくお金を増やすことはできない。

学資保険をイメージしてもらえるとわかりやすいかと思いますが、将来の金額がわかりやすいのが特徴です!

参考:個人向け国債の金利公式Instagramより抜粋

ポイント

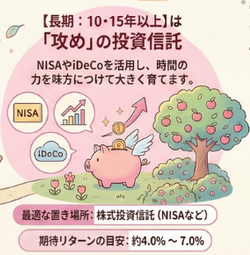

3. 【長期:10・15年以上先】に使うお金 =「株式投資信託(NISA・iDeCoなどの制度を活用)」

「15年後の大学の学費」や「20年後、30年後の老後資金」など、当分の間は絶対に手をつけないが着実に貯める必要のあるお金です。

最適な置き場所: 株式投資信託(NISAやiDeCo制度を利用)

- メリット:❶世界の企業成長に乗ることで、お金が大きく育つ可能性が高い。

➋長期投資ならば、複利(利益が利益を生む)のパワーが強力に働く。 - デメリット:短期的には価格が上がったり下がったりを繰り返す(元本割れのリスクがある)。

ポイント

夢の家族年表があれば、もう迷わない

いかがでしたか???

この時間軸ルールを知っていれば、もうSNSの情報に振り回されることはありません。

お手元の「夢の家族年表」をもう一度見てください。

悩みが解決したママ

「この50万円は3年後の車の買い替え用だから、銀行(年利0.1%)に置いておこう」

「毎月積み立てるこの3万円は、12年後の大学費用だから、NISA(年利5%目標)で株式投資信託を買おう」

このように、「いつ使う予定のお金なのか?」という時間軸のフィルターを通すだけで、

「とりあえず全部貯金」も、

「流行っているから全額NISA」も、

どちらも将来の家計にとっては危険です。

『夢の家族年表』があれば、あなたもプロと同じ目線で、お金のベストな配置をデザインできるようになりますよ!

さて、【第3章】で投資のルールと今回の記事を読んで「どこに置くか」の基本セオリーがわかりました。

でも、そのNISAに毎月積み立てる「投資のお金」は、一体どこから持ってくるのでしょうか?

いよいよ次章からは、

今の家計の現状を正しく把握し、「投資に回すお金」を生み出すための魔法のツール『おかね6パレット®』の全貌を公開します!

▼以下の内容にて、kindle本の執筆を予定

家計簿ナシで教育費が貯まる!

【おかね6パレット】で一生モノの家計予算化‼️

〜忙しいママの為の家計改善ロードマップ〜

子どもに伝えたい「一生モノの家計管理スキル」

第1章:なぜ私は38歳まで「貯金ゼロ」だったのか?(マインドセット編)

毎日頑張っているのに、月末にはお金がないリアル

教育費という見えない恐怖と、すれ違う夫婦関係

変わるための「ターニングポイント」

なぜ、投資の前に「年表」が必要なのか?

【ワーク】夢の家計年表を作ろう

年表がもたらす「チーム化」の効果

第3章:【STEP②】「なんとなくNISA」を卒業する、5W2Hの目標設定

「とりあえずみんなやってるからNISA」の危険性

【ワーク】5W2Hで「我が家のルール」を作る

【特別コラム】「いつ使うか」で正解がわかる! お金の3つの置き場所と時間軸のルール

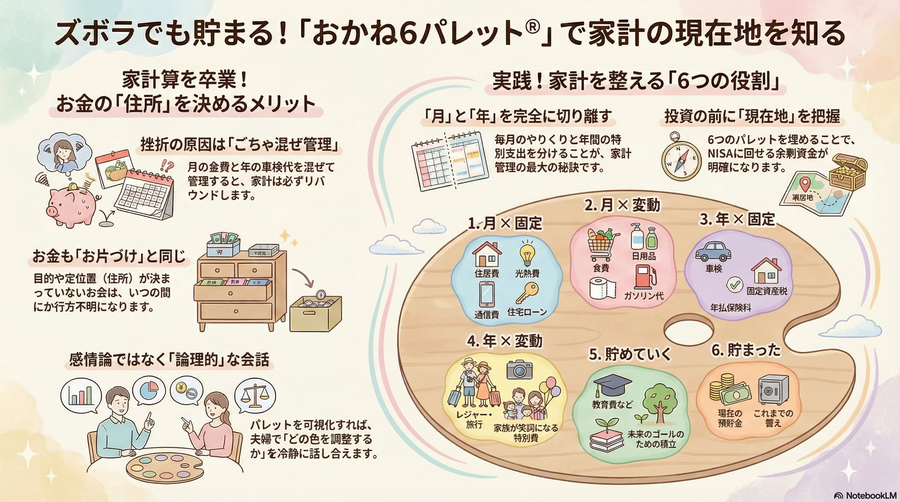

第4章:【STEP③】ズボラでも続く!『おかね6パレット®』で現在地を知る

家計簿に挫折する理由と、パレットの概念

【ワーク】6つのパレットに数字を当てはめる

パレットは「家族の価値観」を映し出す鏡

第5章:【STEP④】「隠れムダ」を投資のお金に変える実践法

「隠れムダ」を⑤のパレットへお引越しさせる

暴落時も慌てない!パレットが「防波堤」になる理由

第6章:【STEP⑤】給料が出たら「振り分け」るだけ!月1回のルーティン

第7章:【アフター】「一生モノの家計予算」が作る豊かな未来

ストレスゼロの軌道修正と、罪悪感のないお金の使い方

ライフステージの変化も「配分を変えるだけ」

【脱ワンオペ家計管理!】鹿児島ママFP・IFA

新井 有希(あらい ゆき)

🎁 春の特別企画「ふたり・かぞくの夢シート付き・30分無料Zoom相談」を受付中!