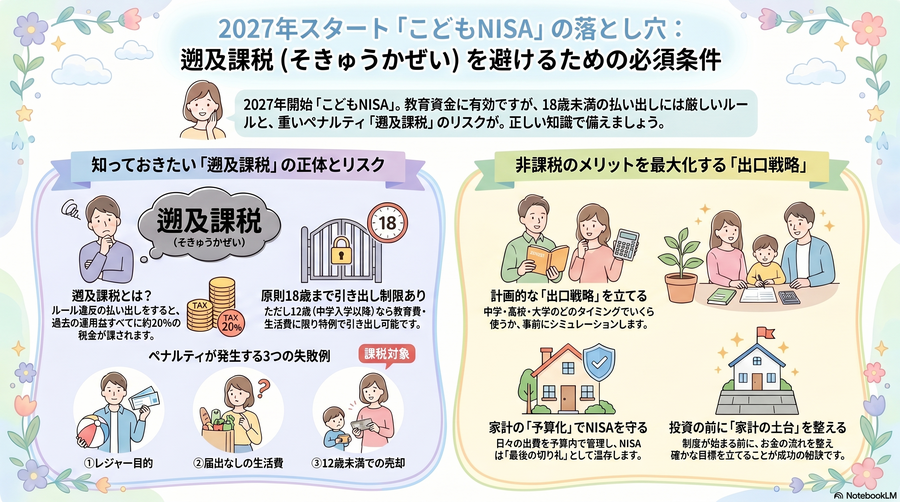

2027年スタート「こどもNISA」の落とし穴

12歳・18歳未満の払い出しで「遡及課税」を避けるための必須条件

2026/05/04

「お子さんの教育資金、どうやって準備していますか?」

2027年から始まる「こどもNISA」のニュースを聞いて、気になっている方も多いのではないでしょうか。

2027年から新しく始まる「こどもNISA」

かつてのジュニアNISA(2023年終了)とは全く別の制度として、新しく誕生するこの「こどもNISA」

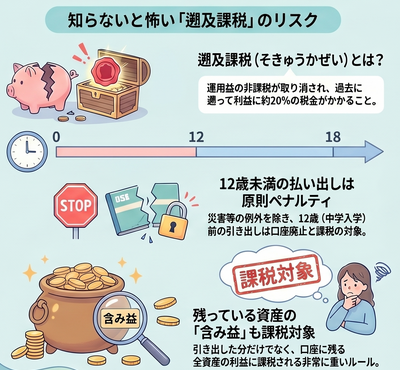

中学入学(12歳)以降であれば、一定の条件を満たすことで非課税のままお金を引き出せるという、子育て世代には嬉しい仕組みが検討されています。

しかし、そのルールを正しく理解していないと、

「遡及課税(そきゅうかぜい)」という非常に重いペナルティを受けてしまうかもしれません。

せっかく子供のためにコツコツ準備してきたお金が、出し方ひとつで「大損」に変わってしまう……。

そんな事態を避けるために、今のうちに知っておきたい最新ルールを理解しておきましましょう!

今回は、最新の税制改正大綱(令和8年度)の情報を紐解きながら、

せっかくの運用益を税金で減らさないための「正しい出し方」と「備え」についてお伝えします。

目次

- 2027年から新しく始まる「こどもNISA」

- 最新の「こどもNISA」留意事項を確認しましょう!

- 知らないと怖い「遡及課税」の正体

- 「12歳の壁」と遡及課税の注意点

- イメージでわかる!「こんな時は課税される」3つの失敗例

- ❌ ケース①:12歳になる前に引き出した場合

- ❌ ケース②:子の同意や、正しい「理由」がない場合

- ❌ ケース③:届出をせずに勝手に下ろした場合

- 遡及課税にならないための鍵は、「家族会議」と「家計の予算化」の必要性

- 計画的な投資の目標設定

- 子供と一緒に考える「目標設定」

- 予算化する家計管理

- まとめ:仕組みを味方につけるために

- 【セミナーのご案内】

- ▼まずは目標を明確にしたい方へ

- ▼投資に頼りすぎない「貯まる家計」を作りたい方へ

最新の「こどもNISA」留意事項を確認しましょう!

国の指針(令和8年度税制改正大綱)では、以下の内容が示されています。

まずは、制度を確認しましょう。(※以下の内容は2026年現在の公表情報に基づいています)

その他の留意事項:<こども NISA>

- 利用できる金融機関は1つだけで、金融機関変更はできません。

- 保有する有価証券やお金は、3月31日において18歳である年の前年末までは、原則として引き出すことができません。

☑18歳未満で払い出す場合、遡及課税のうえ NISA口座は廃止される

☑18歳未満であっても、災害等事由に該当する場合は、NISA口座は廃止のうえ、遡及課税なく全部の払出し可

☑12歳以上であれば、子の教育費や生活費に充てる場合であって、子の同意とともに届出を行う等の一定の要件を満たせば遡及課税なく払出し可(なお、子の教育費等のための払出しであれば NISA口座は廃止されない) - 18歳になると自動的にこどもNISAはつみたて投資枠に移行のうえ、成長投資枠が解禁となります。

※参考サイト:NISA:つみたて投資枠を未成年に解禁

※こども NISAに係る部分は、執筆時に公表されている令和8 年度税制改正大綱(p18~)等の情報をもとに作成しているため、詳細な制度設計は法令及びガイドライン等を適宜参照してください。

ポイントは3つ!!!

- 原則: 18歳になる年の前年末までは、原則として払い出しができません。

- 12歳未満: 災害など特別な理由で全部払い出す場合を除き、払い出すと「遡及課税」の対象となり、口座は廃止されます。

- 12歳以上の特例: 学校等の入学金や授業料、教育費、または「生活費」に充てる場合、「子の同意」と「届出」があれば、遡及課税なしで払い出しが可能です。

知らないと怖い「遡及課税」の正体

「遡及課税」という難しい言葉。

投資に馴染みがない方へ簡単にご説明すると、

NISAの特権である非課税をあとから取り消され、過去の運用を始めた日にさかのぼって20%(所得税15%・住民税5%)の税金がかかってしまうことです。

しかも、その計算は想像以上にシビアです。

「引き出した分」だけでなく、「その時点で残っている資産の含み益」に対しても、丸ごと20%の税金が徴収される仕組みになっています。

本来、NISAは投資の運用益に税金がかからない制度です。

しかし、ルールを破って引き出してしまうと、国から「これまでの運用益すべてに、今すぐ20%の税金を払ってください!」と言われてしまうのです。

「12歳の壁」と遡及課税の注意点

注目すべきは、赤字(太字)の部分です。

原則として18歳までは引き出せませんが、「12歳以上(中学入学以降)なら教育費として使える」という特例があります。

ただし、ここには落とし穴があります。

「なんとなくお金が足りないから」と、適切な届出や要件を満たさずに引き出してしまうと、過去に遡って課税される「遡及課税」の対象となり、非課税メリットがすべて消えてしまう可能性があるのです。

イメージでわかる!「こんな時は課税される」3つの失敗例

特に注意したいのが、以下の3つのケースです。

❌ ケース①:12歳になる前に引き出した場合

「まだ小学生だけど、どうしてもお金が必要になった」と引き出すと、原則すべて遡及課税の対象になります。

❌ ケース②:子の同意や、正しい「理由」がない場合

引き出せるのは「子の教育費や生活費」に限定されています。

さらに、手続きには「子供自身の同意」が必要です。

親の独断で勝手に引き出すことは、制度上認められていません。

❌ ケース③:届出をせずに勝手に下ろした場合

銀行預金のような感覚で引き出してしまうと、たとえ目的が教育費だったとしても、ルール違反とみなされペナルティが発生します。

遡及課税にならないための鍵は、「家族会議」と「家計の予算化」の必要性

「こどもNISA」は非常に強力な味方になりますが、それは「正しく使いこなせる家計の土台」があってこそ。

遡及課税という事態を招かないために、必要なのは次の3点です。

こどもNISAを賢く使いこなすためには、

投資の知識以上に、「家族でのコミュニケーション」と「長期投資の土台となる、家計の予算化」が欠かせません。

計画的な投資の目標設定

「12歳の時、本当にNISAから出す必要があるのか?」をあらかじめシミュレーションし、決めておく。

中学・高校・大学と、どのタイミングでいくら使うかの「出口」が決まっていないと、安易な払い出しで失敗してしまいます。

このように使う時=出口が曖昧なまま投資を始めると、迷いが生じて失敗しやすくなります。

子供と一緒に考える「目標設定」

さらに、「12歳になったら、このお金で中学の準備をしようね」と子どもと話し合い、同意を得ておくこと。

制度上も「子の同意」が求められるからこそ、親子でお金について話す機会が重要になります。

予算化する家計管理

日々の生活費や、予測できる教育費を「家計の予算」として管理できていますか?

こどもNISAはあくまで「特定の目的(教育費など)」のための資産です。

急な出費や予定されている教育費を、毎月の家計の中でしっかりと「予算化」できていれば、NISAのお金を不本意に切り崩す必要がなくなります。

つまり家計の土台が整っていれば、NISAのお金は「最後の切り札」として温存できます。

まとめ:仕組みを味方につけるために

教育資金作りは、制度の知識だけでなく、それを支える「家計の仕組み」がセットで初めて安心できます。

こどもNISAは非常に

有利な制度ですが、それは「正しく家計を管理できていること」が前提です。

制度が始まってから慌てるのではなく、今のうちにお金の流れを整え、確かな目標を立てておきましょう。

「わが家の教育資金、いくら必要なの?」

「投資を始める前に、まずは家計をスッキリさせたい!」

そんな方は、ぜひ以下のセミナーで「一生モノの家計管理術」を手にしてください。

【セミナーのご案内】

2027年から始まる新しい仕組み。それを味方につけるには、制度が始まる前の「今」から家計の土台を整えておくことが大切です。

「わが家の場合、いつ・いくら必要なの?」

「子供にお金の話をどう伝えればいい?」

そんな不安を、一緒に解決しませんか?▼まずは目標を明確にしたい方へ

教育資金の目標設定セミナーの詳細はこちら

▼投資に頼りすぎない「貯まる家計」を作りたい方へ

家計の土台を整え、予算化【おかね6パレット🄬】体験ワークショップの詳細はこちら

制度に振り回されるのではなく、制度を賢く使いこなすママ・パパになりましょう♪

その為にも、確実な一歩をご一緒に踏み出しましょう^^