教育費1,000万円を貯められた秘訣!

投資も家計管理も、成功のカギは予算化という【先取り貯蓄】の仕組みにありました。

2026/02/01

「意志の力」ではなく「自動で貯まる【先取り貯蓄】の仕組み」が1,000万円を貯めれた理由でした。

「NISAで投資を始めたいけれど、家計が整っていないから不安」

「毎月いくら貯めればいいのか、正解がわからず手が止まってしまう」

そんな声をよく耳にします。

実は、私が子どもの教育費1,000万円を貯め終えることができたのは、決して節約を人一倍頑張ったからでも、特別な投資の才能があったからでもありません。

学びと実践を繰り返す中で、自分自身の家計に「予算化」という仕組みとして構築してきた。

ただそれだけなのです。

今日は、投資も家計管理も劇的にスムーズにする「家計の土台づくり」についてお話しします。

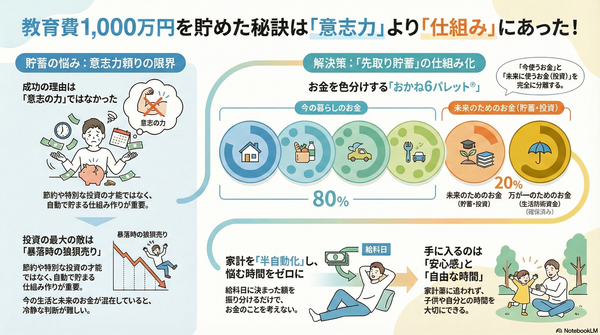

投資の「不安」を「確信」に変える、お金の色分け【おかね6パレット🄬】

長期投資で最も避けたいのは、株価の暴落に慌てて積立を途中で止めてしまうことです。

私が投資を継続して1,000万円を貯めてこれたのは、

おかね6パレット®の分類で、

【いま使うお金】と【未来に使うお金(貯めるお金)】を完全に切り離して考えたから。

収入を100%として捉えた時に、目安として

- パレット①〜④(今の暮らし)80%:日々の生活費や年間の固定費が確保されている。

- パレット⑤(貯めていくお金)20%:

- パレット⑥(貯まっているお金):万が一の「生活防衛資金」がどっしり貯まっている。

この「守りの土台」があるからこそ、

積立途中でパレット⑤(貯めていくお金・投資)の評価額が一時的に下がったとしても、「今の生活には一ミリも影響がない」と冷静に判断できます。

この安心感が長期で投資を続ける場合、

途中でもし○○ショックといった荒波の中でも積立を止めずに、ゴールまで走り抜けることができるのです。

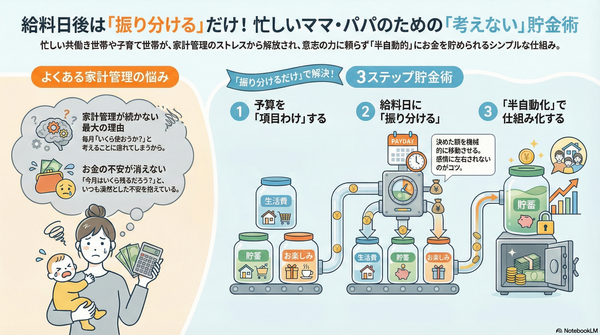

「いくら回せる?」と悩む時間をゼロにする「半自動化」の魔法

教育費1,000万円への道のりは長いものです。

その間、ずっとお金のことばかり考えていたら疲れてしまいますよね。

そこで重要なのが、「悩む時間をゼロにする予算化」です。

私は給料日にやることを「決まった額を各パレット(口座)へ振り分けるだけ」に絞り、家計を半自動化しました。

- 悩まない:予算が決まっているから、迷いがない。

- 忘れない:仕組みが勝手に積み立ててくれる。

- 疲れない:1円単位の家計簿に縛られず、「使うお金の予算内なら使ってOK」という心のゆとりが持てる。

この「考えない家計」こそが、忙しい子育て期に投資を味方につけ、着実に資産を築くための最短ルートです。

【先取り貯蓄】の仕組みが勝手に働くから、子育てに集中できる

継続して貯められている方の共通点は、

驚くほど「お金のことを考えていない時間」を大切にされていることです。

暮らしのベースとなる【いま使うお金】を予算化し、【貯めるお金】として投資も味方につける。

その仕組みさえ作れたら、あなたは家計簿と格闘する日々を卒業し、お子さんとの読み聞かせの時間や、穏やかな自分時間を手に入れることができます。

お金を貯めた先に私が得たのは、

お金そのものだけでなく、

日々の揺るぎない「安心感」と「自由な時間」でした。

【まとめ】整った土台が、数年後・10・20年後のあなたを笑顔にする

私が教育費を貯め切れたのは、最初に「予算化の仕組み」を整えたからです。

投資という成果を得るには、まず家計という土台(土壌)を整えることが欠かせません。

「心配」を「貯める予定」に変えて、1日でも早く投資の恩恵を最大限に受け取れる家計の土台を作っていきましょう。

【次回予告】家計管理スクール詳細版・全12回ロードマップ公開!

明日からは、いよいよ

「考えない家計」をどうやって具体的に作っていくのか?

第1回は、「家計簿より大切な3つの視点」

今日までの家計管理の常識をひっくり返す、新しいステップをお届けします。どうぞお楽しみに!