【ジュニアNISA】非課税期間の終了→【こどもNISA】活用を考えてみた

2026/01/18【警鐘】生成AIに騙されないで!ジュニアNISA「非課税期間終了」の誤解と、わが家の【こどもNISA】戦略

まずは、正しく知り【自分の頭で考えて判断できる】ことこそが、家計を守る最強の武器になります。

今週2人も「ジュニアNISAの5年経過タイミングで非課税期間が終了する」と生成AIに騙されたとの書き込みを見たので、制度を調べなおしたまとめ

と我が家の戦略について書き残すブログ

AIに頼りすぎる怖さ

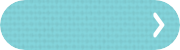

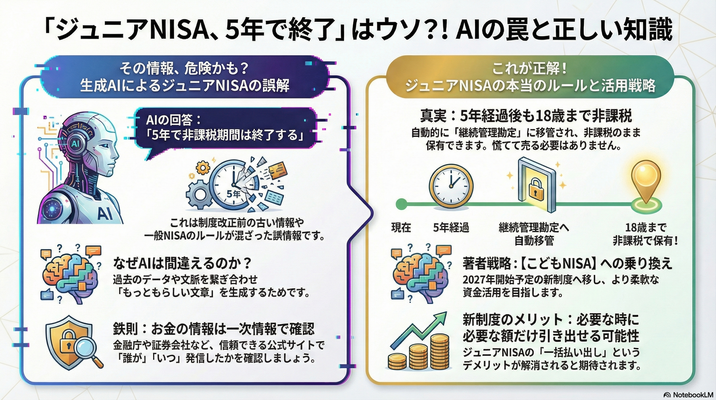

「ジュニアNISAの非課税期間って、5年で終わるんですよね?」

今週、SNSなどで立て続けに「生成AIにそう教えられた」という投稿やコメントを拝見しました。

正直に申し上げます。その情報は、一部正解で、一部間違いです。

なぜAIは間違えたのか?「生成」の罠と情報の取捨選択

今回、なぜ多くの方がAIに騙されてしまったのでしょうか。

それは、AI(ChatGPTなど)が「過去の古いデータや、文脈のつなぎ合わせ」で回答を作ってしまうからです。

AIの誤回答の正体

: 制度改正前の古い情報や、一般NISAのルールを混同して「もっともらしい文章」にまとめてしまった。情報確認の重要性

: Googleで検索すれば、最新の信頼できるソース(金融庁や証券会社)が上位に出てきます。「誰が、いつ発信した情報か(ソースの確認)」が鉄則です。

↓今回のように右上のソース元を必ず確認する癖をつけましょう。

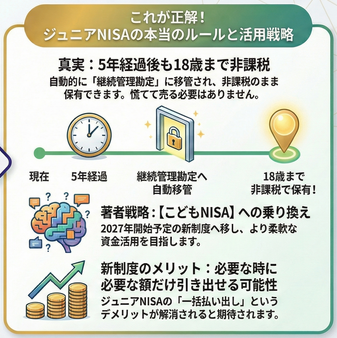

ジュニアNISAの非課税期間5年終了後、本当はどうなる?

一番わかりやすかったSBI証券サイトの図解を参考に、改めて整理します。

- 5年経ったら終わりではない: 5年の非課税期間が終わっても、18歳(※18歳を迎えた年末)までは、引き続き「継続管理勘定」という枠で非課税のまま保有できます。

- 手続きは?: 原則として、特別な手続きなしで自動的にロールオーバー(継続管理勘定への移行)されます。

- 売却のタイミング: 2024年以降は、いつでも非課税で払い出し(解約)が可能(※18歳の翌年からは課税)

【わが家の戦略】AIに頼らず、「自分ルール」で決める

※以下の内容は【こどもNISA枠】が2027年に予定通り始まると仮定

1.【ジュニアNISA】非課税期間の終了前→【こどもNISA】へ移動

- 2024年以降、子が18歳の年末の間なら非課税枠として【一括】で払い出し(制度の利用を終了)することができます。

- そこで問題なのは、子どもの教育費ならではの問題で【使う時期】を後ろにずらせない点

- この為、18歳の直前まで株式投資信託で保有しているのは(値下がる可能性もある)リスクが高すぎるので、早めに元本割れしていないタイミングで利益を確定させたい

以上のことから、

2027年に【こどもNISA枠】の制度がスタートしたと同時に乗せ換えたいと考えています。

ポイントは↓

【非課税枠】から【非課税枠】だから、タイミングは関係ない

通常の課税される【特定口座】から出す場合は、税金額も考えなければなりませんが、【非課税枠】から【非課税枠】への移動だとリレーの際のバトン区間と同じ要領で区間内でバトンが繋がっていれば良いと考えました。

今回のケースだと、娘は今年で13歳になる為

- 【ジュニアNISA】非課税期間の終了は5年後の2031年

- 【こどもNISA】の開始は2027年の予定

つまり、我が家の場合

この2027年~2031年末の間であれば、同じ非課税枠に移動する為、実質何も変わりません

この2027年~2031年末の間であれば、同じ非課税枠に移動する為、実質何も変わりません

なので、相場とかも関係なく移動したら良いと判断しました。

むしろ、

新制度は細かい金額でも出せるようになるハズ

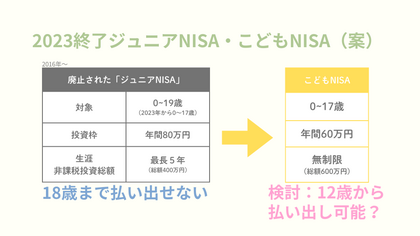

【こどもNISA枠】は、

大人のNISA【つみたて投資枠】内に新設される予定と聞いていますので、そうなるとジュニアNISAの一番のデメリットとも言える【一括払い出し】が消えるとも考えられます。

ですので、実際に【必要なタイミング】で【必要な額だけ】NISA口座から取り出して使えるようになるハズです!(※制度が本格的に実施告知されるまではわかりませんが)

Geminiが勝手に出してきた文章も、あえて載せてみる…(-_-;)

AIが提示するのは「一般的な(時に間違った)回答」だけです。大切なのは、わが家のルール。

2021年からお金を学び、証券外務員の資格も持つ私が決めている戦略はこうです。

* 基本は18歳までホールド: 複利の力を最大化させるため、継続管理勘定で寝かせておきます。

* 「夢の家族年表」と照合: 高校入学時など、どうしても現金が必要な場面が来たら、その分だけ部分的に売却を検討します。

* 情報は「一次資料」で: 制度が変わる時は、必ず証券会社の公式サイトや官公庁のページで裏取りをします。

※このブログもAIに手伝って貰ってますが、誤りのある部分は修正して記載しています。

便利なツールこそ、最後は「自分の目」で

生成AIは便利なツールですが、お金の判断を100%委ねるのは危険です。