【 終わり方編】第7回:使うときの注意点

2026年に0歳児がいるケース、私ならこう貯める!目標500万円のリアルな出口戦略

2026/01/12

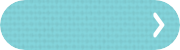

【出口戦略】暴落も怖くなくなる!? 学資保険×NISAの「二段構え」で確実に教育費を準備する方法

「投資一本」のリスクを避け、18年後に笑える準備をする

今回の内容は、

2026年生まれのお子さんを持つママ・パパが、新制度(こどもNISA)と学資保険を組み合わせて、着実に教育費の500万円を作る具体的なステップをイメージすること。

~もくじ~

【1. 始め方編:NISA投資の基礎知識】

【2. 続け方編:家計の仕組みを作る】

④ 目的と目標設定

⑤ 家計の現状把握

⑥ 予算化すれば先取り投資は続けられる!

【3. 終わり方編:賢く使い切る】

⑦ 現金化の注意点←今回の記事

⑧ リスク資産の配分を考えておく

⑨ 使う時期は動かせないなぜ「学資保険+投資」のセットが最強なのか?

この記事に投資のゴール(終わり方)について書こうと思った理由…

「投資は増えるかもしれないけれど、大学入試の年(使うタイミング)に暴落したら?」という不安は、誰にでもあります。

しかし、

教育費は老後資金と違い、

支払時期を遅らせることができません。だからこそ、「契約時にゴール金額がわかる学資保険」と「コツコツ育てる投資」の2段構えの準備と計画が必要なのです。

保険&投資のメリットについては↓記事から

失敗しない教育費の準備「3ステップ」ロードマップ

新制度(こどもNISA)と学資保険を組み合わせて、着実に教育費の500万円を準備していく具体的なステップをイメージする

ステップ① まずは「学資保険」で先取り貯蓄の強制力をつける

投資より先に、まずは土台となる学資保険をスタートさせましょう。

児童手当について 鹿児島市HPより引用

<支給対象>

高校生年代までの児童(18歳到達後最初の3月31日までの間にある児童)を養育している親等に支給されます。

<手当月額>(所得制限なし)

児童が3歳未満:月額15,000円

児童が3歳以上高校生年代:月額10,000円

第3子以降:月額30,000円

- 児童手当をそのまま活用:これだけで、18年後には元本として考えても約200万円(※保険は各社の返戻率による)貯まります!

- 学資保険のメリット:契約者に万が一のことがあっても、契約時の金額が保障される安心感は保険ならでは。

ステップ② 家計の見直しで「投資に回せるお金を月1万円」を捻出する

こどもの将来に向けた1万円

これなら、どこか(無駄を削って)捻出できそうじゃないですか⁉️

つまり、

保険の先取り貯蓄が決まったら、次に行うのは家計の現状把握と見直しです。

- おかね6パレット🄬の活用:通信費や保険料などの固定費を見直して浮いた「月1万円」を、投資の原資に回します。

- 先取り投資の仕組み化:「余ったら投資」ではなく最初から貯めるお金として投資に回す仕組みを整えます。

この話しは、【続け方編】で詳しく解説します‼️

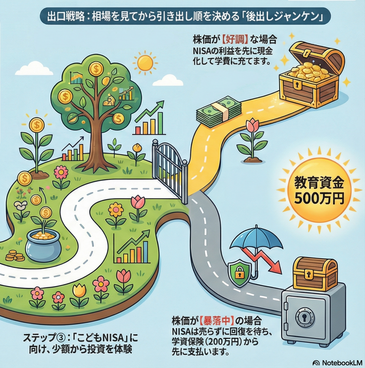

ステップ③ 2027年「こどもNISA」に向けて今から助走する

2027年を待つ必要はありません。今からできることがあります。

それは、親のNISA枠で投資の体験(金額が変動する体験)をしておく事‼️

- 2026年中:まずは「親のNISA枠」を使い、少額(月3,000円〜等)でつみたて投資の感覚を掴んでおく。

- 2027年〜:「こどもNISA」が始まったら、本格的に積立スタート!

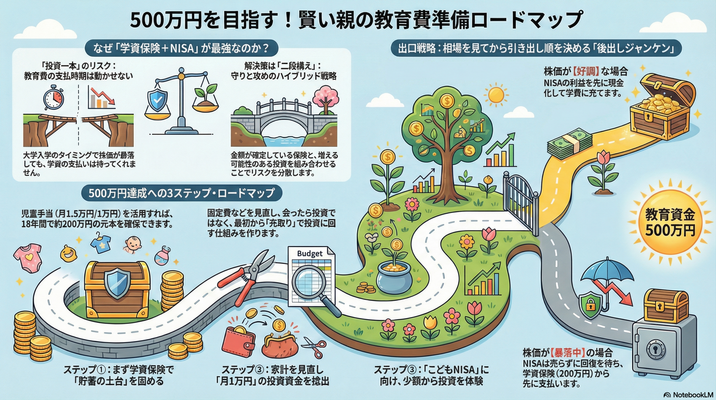

- シミュレーション例:月1万円を利回り5%と仮定した場合17年間運用できれば、約300万円以上を目指すことも夢ではありません!

↑上記シュミレーションは↑このサイトで作りました!

元本は、1万円×204ヶ月(12か月×17年)=204万円

運用収益のシュミレーション上は、複利の為=113万円!

17年後の合計額は、元本204万円+運用収益113万円=317万円に^^

【まとめ】相場に合わせて「引き出し順」を変えられる賢い親になろう!

この二段構えにしておけば、18年後の実際に使うタイミングで、【保険】【投資】どちらを優先させるべきか「後出しジャンケン」方式で決める事ができます。

例えば、以下のような感じです。

- 株価が好調なら:先にNISAの利益を現金化し、引き出して学費を払う。

- 株価が暴落中なら:一旦NISAは売らず相場の回復を待ち、学資保険の200万円から支払う。

つまり、

【保険(確実な金額)】と【投資(増える可能性)】という、役割の違う2つの貯め方を使い分けることで、大切な教育資金を暴落から守りながら攻め(育てる)ことができます。

---

**▶︎次回予告**

出口の戦略が決まったら、次は「運用の中身」を整えましょう。

次回、**第8回:リスク資産の配分を考えておく 〜予算化でほったらかし運用でも安心な資産配分にする〜** をお届けします!

10年後の教育費で後悔しないために…

NISAの基本セミナー

↑お申込みお待ちしております♪

家計コーチが教える『ママのためのNISA活用術』

NISAの基礎知識【始め方編】

長期・分散・積立に向く【つみたて投資枠】について

- NISA制度のしくみ

- 長期投資とは?

- 何を買うか?【投資信託の基本】

アーカイブ動画の受講が可能になりました!

NISAの基本セミナー

個人情報の取扱についてはプライバシーポリシーをご覧ください。キャンセルポリシーご予約頂いてからのキャンセルは基本的にご予約日の前々日までにお願いいたします。 ご予約日の前日キャンセル料:50% ご予約日の当日キャンセル料:100%

NISAの基本セミナー

↑お申込みお待ちしております♪

【脱ワンオペ家計管理!】鹿児島ママFP・IFA

新井 有希(あらい ゆき)

「夫とお金の話をするとケンカになる…」そんな【脱ワンオペ家計管理】を目指すママの味方!

38歳貯金ゼロから4年で1000万貯めたメソッド『おかね6パレット®』で、夫婦のチーム化と「自動で貯まる仕組み」作りをサポートしています。詳しいプロフィール

関連エントリー

-

【始め方編】第3回:何を買うか?投資信託の基本

~こどもNISA活用で教育費を準備したい方の不安を解消!~

「教育費は使う時期が決まっている」という出口(終わり方)からの逆算 前回の「長期投資のマインドセット」に続き、

【始め方編】第3回:何を買うか?投資信託の基本

~こどもNISA活用で教育費を準備したい方の不安を解消!~

「教育費は使う時期が決まっている」という出口(終わり方)からの逆算 前回の「長期投資のマインドセット」に続き、

-

始め方︰【保存版】投資信託の選び方「3つのポイント」

NISAつみたて投資枠(こどもNISA)で教育費を準備する!

投資信託の「中身」を具体的にイメージしよう!前回のブログ【始め方編】第3回:何を買うか?投資信託の基本~こども

始め方︰【保存版】投資信託の選び方「3つのポイント」

NISAつみたて投資枠(こどもNISA)で教育費を準備する!

投資信託の「中身」を具体的にイメージしよう!前回のブログ【始め方編】第3回:何を買うか?投資信託の基本~こども

-

2026年にNISAを始めたい!投資初心者にオススメの本5選✨

2026年こそはNISAで投資してみたい!ロードマップ記事の途中ですが、【始め方編】は終わりましたので、「20

2026年にNISAを始めたい!投資初心者にオススメの本5選✨

2026年こそはNISAで投資してみたい!ロードマップ記事の途中ですが、【始め方編】は終わりましたので、「20

-

【 終わり方編】 第8回:教育費を「全額投資」は危険!?

安心してお金を育てる「守りと攻め」

株価に振り回されない「我が家の攻防ルール」を作ろう!今回のブログでは、「絶対守りたいお金」と「増やしたいお金」

【 終わり方編】 第8回:教育費を「全額投資」は危険!?

安心してお金を育てる「守りと攻め」

株価に振り回されない「我が家の攻防ルール」を作ろう!今回のブログでは、「絶対守りたいお金」と「増やしたいお金」

-

【続け方編】第4回:目的と目標設定

〜「教育費は、何の為に?いつまでに?いくら貯める?」を具体的な数字に変える3ステップ〜

教育費について、夫婦で話した事ありますか?家計管理は、何となく妻側が担っているケースが多い印象2021年のわた

【続け方編】第4回:目的と目標設定

〜「教育費は、何の為に?いつまでに?いくら貯める?」を具体的な数字に変える3ステップ〜

教育費について、夫婦で話した事ありますか?家計管理は、何となく妻側が担っているケースが多い印象2021年のわた