【続け方編】第4回:目的と目標設定

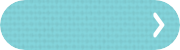

〜「教育費は、何の為に?いつまでに?いくら貯める?」を具体的な数字に変える3ステップ〜

2026/01/14

教育費について、夫婦で話した事ありますか?

家計管理は、

何となく妻側が担っているケースが多い印象

2021年のわたしも、

最初の頃は「自分ひとり」でがんばっていました…

だけど、

教育費って【夫婦で共通のゴールを思い描く】プロセスがとても重要

今回のブログでは、

夫婦での話し合いに活用できる2つのツールについてご紹介します^^

まずは、

これまで一人で抱え込んでいた教育資金に対する「なんとなく不安」という気持ちを、夫婦2人で話してみる。

そして、

最終的には「いつまでに、いくら必要か」という具体的な数字が見えることで不安は確実に減らせますよ!

また、

前後の章で、初心者さんが投資をはじめる際に知っておいてほしい事を投資の【始め方】と【終わり方】 として、順序だたて各ブログに書いてきました。

ですが、今回の【続け方】の視点が無く長期投資にトライすると継続できない、つまり、得られるハズだった成果を得られない可能性は高いと考えています…

~もくじ~

【1. 始め方編:NISA投資の基礎知識】

【2. 続け方編:家計の仕組みを作る】

④ 目的と目標設定←今回の記事

⑤ 家計の現状把握

⑥ 予算化すれば先取り投資は続けられる!

【3. 終わり方編:賢く使い切る】

⑨ 使う時期は動かせないなぜ、お金の話は険悪になるのか?

これまでのブログに何度も書いているのですが、

私たち夫婦も最初から話し合いがちゃんとできていた訳ではありませんでした…

理由は単純で、

一度も夫婦で【教育費のゴール】について話したことは無かったから。

あと、各人の主観(一方的な主張)で喋りだすから…

そんな時に、

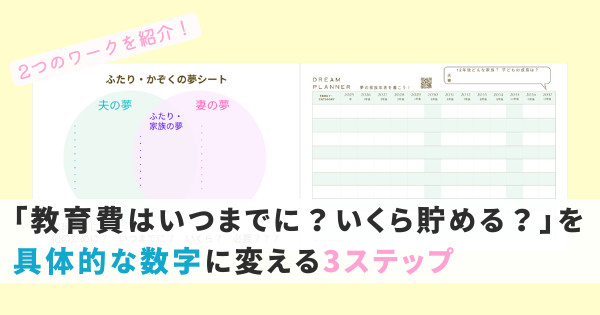

マネーライフプランナー資格の学びで出逢ったのが、1枚目のワーク【ふたりの夢シート】

はじめての方は、今回ご紹介する2つのワークシートをぜひ試してみてほしいなと思います^^

わが家の【教育費のゴール】を決める3ステップ

以下のワークシートは、

↑ここから受け取ってくださいね^^

step① 「ふたりの夢シート」で共通のゴールを決める

まずは夫婦それぞれにご自分の夢を書く事からスタートしてOK

そして、

例えば、教育費について

- 進路希望の大学は国公立?私立?

- 自宅から通う?一人暮らしを応援する?

まずはざっくりとした理想像で大丈夫♪

初回は意見が食い違っても問題ありません!

むしろ違っていて当たり前!

なので、

最終的には、

夫婦で同じ方向を向くことが、子どもの将来に向かってお金を貯め続ける一番の原動力になります。また、

今回は特に教育費について絞って書いていますが、

本来お金は【叶えたい夢】の道具です。

その為にもまずはご夫婦で共通のゴールを思い描いてほしいなと思います♪

具体的な目標設定のポイント

- 何の為に?

- いつまでに??

- いくら必要???

詳しい使い方は↓

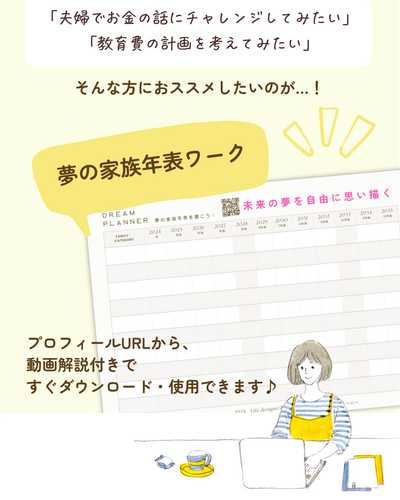

動画セミナー特典つき!【夢の家族年表】無料ダウンロード!

【お金の計画表】を試してみたいどのように活用したら良いのか使い方を聞きたいお金の悩みを相談してみたいご興味もっていただいた方へ少しでもお役にたてればとの想いで、【夢の家族年表】ダウンロード特典として 使い方レッスンをおつけします!

step② 「夢の家族年表」で教育費の(準備できる期間)

残り年数を見える化する

次に、お子さんが18歳になるまで「あと何年あるか」を【夢の家族年表】を使って書き出します。

教育費の準備において

計画を立てる段階で一番重要な要素のひとつが(準備できる期間)残り年数です!

理由は、準備できる期間が長ければ、この記事でも書いたように月々の貯蓄額が少なくても大きな金額を用意しやすくなりますが、

準備できる期間が短ければ、月々の貯蓄額を増やすか他から借りる(奨学金か教育ローンなど)しか選択肢は無くなります。

簡単にまとめると

- 準備できる期間が長ければ、貯めやすい

- 準備できる期間が短ければ、大変になる

【夢の家族年表】を書いて↓

- 【残り年数】がわかったら

- 【貯めたい目標額】-【既に貯まっているお金】(又は、学資保険など貯める計画中の金額)を引く=【これから貯める金額】

- 【これから貯める金額】÷【残り年数】=【年単位で貯める金額】

- 【年単位で貯める金額】÷12ヶ月=【月単位で貯める金額】

この順番で計算すれば、簡単に教育費として【毎月に貯める金額】が出ますよ♪

step③ 「貯める方法」を決める

step①で目的

step②で目標額まで決まったら、

最後③では【どんな方法で貯めて行けば良いか?】を決めます!

NISAが流行っているからといって「目標額 = 全額投資」にする必要は全くありません。

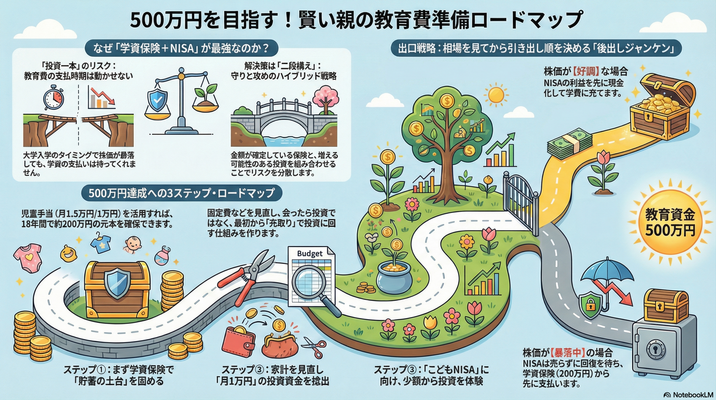

参考としては↓以下のブログに書いた【学資保険】と【NISA】の合わせ技(^^)v

2026年に0歳児がいるケース、私ならこう貯める!目標500万円のリアルな出口戦略

【 終わり方編】⑦使うときの注意点【出口戦略】暴落も怖くなくなる!?学資保険×NISAの「二段構え」で確実に教育費を準備する方法「投資一本」のリスクを避け、18年後に笑える準備をする今回の内容は、2026年生まれのお子さんを持つママ・パパが...

0歳から貯めはじめると、【学資保険】と【NISA】にそれぞれ1万円を入れたら18歳までに500万円貯まりそうってワクワクしました\(^o^)/

※わたしは、自分の子ども達が7歳と1歳に成長した段階から教育費の準備をはじめたので、この計画とは全く違いますが結果的には一人500万円を3年で準備できました^^

Instagramに載せてます←非公開なので、またメルマガ限定の記事にでも書きたいと思います♪

まとめ:いま・未来「いつ使うお金か」でお金をわけて管理する

目標が決まったら、あとは普段のお金と分けて管理するだけです。

大切なのは、「いま使うお金」と「〇年後に使うお金」を分けて管理することです。

教育費の場合なら、

子どもが18歳の時に使うお金だと分かっていれば、コツコツ継続して先取り貯蓄が続けやすくなります。

仮にNISAを活用して株式投資信託などでお金を貯める場合であっても、

もし途中で評価額が下がった時は、「今は使わないお金だから大丈夫」とどっしり構えて焦って売らずにいられます。

まずは我が家にとって根拠のある目標設定を手に入れて、安心して教育費作りのスタートを切りましょう!

---

▶︎次回予告

「目標は決まった、じゃあ実際に継続して貯めていける?」

次回、

第5回:家計の現状把握 〜おかね6パレット🄬で、無理のない貯蓄額を見つける〜 をお届けします!

10年後の教育費で後悔しないために…

NISAの基本セミナー

↑お申込みお待ちしております♪

家計コーチが教える『ママのためのNISA活用術』

NISAの基礎知識【始め方編】

長期・分散・積立に向く【つみたて投資枠】について

- NISA制度のしくみ

- 長期投資とは?

- 何を買うか?【投資信託の基本】

アーカイブ動画の受講が可能になりました!

NISAの基本セミナー

個人情報の取扱についてはプライバシーポリシーをご覧ください。キャンセルポリシーご予約頂いてからのキャンセルは基本的にご予約日の前々日までにお願いいたします。 ご予約日の前日キャンセル料:50% ご予約日の当日キャンセル料:100%

NISAの基本セミナー

↑お申込みお待ちしております♪

【脱ワンオペ家計管理!】鹿児島ママFP・IFA

新井 有希(あらい ゆき)

「夫とお金の話をするとケンカになる…」そんな【脱ワンオペ家計管理】を目指すママの味方!

38歳貯金ゼロから4年で1000万貯めたメソッド『おかね6パレット®』で、夫婦のチーム化と「自動で貯まる仕組み」作りをサポートしています。詳しいプロフィール

関連エントリー

-

【始め方編】第3回:何を買うか?投資信託の基本

~こどもNISA活用で教育費を準備したい方の不安を解消!~

「教育費は使う時期が決まっている」という出口(終わり方)からの逆算 前回の「長期投資のマインドセット」に続き、

【始め方編】第3回:何を買うか?投資信託の基本

~こどもNISA活用で教育費を準備したい方の不安を解消!~

「教育費は使う時期が決まっている」という出口(終わり方)からの逆算 前回の「長期投資のマインドセット」に続き、

-

始め方︰【保存版】投資信託の選び方「3つのポイント」

NISAつみたて投資枠(こどもNISA)で教育費を準備する!

投資信託の「中身」を具体的にイメージしよう!前回のブログ【始め方編】第3回:何を買うか?投資信託の基本~こども

始め方︰【保存版】投資信託の選び方「3つのポイント」

NISAつみたて投資枠(こどもNISA)で教育費を準備する!

投資信託の「中身」を具体的にイメージしよう!前回のブログ【始め方編】第3回:何を買うか?投資信託の基本~こども

-

2026年にNISAを始めたい!投資初心者にオススメの本5選✨

2026年こそはNISAで投資してみたい!ロードマップ記事の途中ですが、【始め方編】は終わりましたので、「20

2026年にNISAを始めたい!投資初心者にオススメの本5選✨

2026年こそはNISAで投資してみたい!ロードマップ記事の途中ですが、【始め方編】は終わりましたので、「20

-

【 終わり方編】第7回:使うときの注意点

2026年に0歳児がいるケース、私ならこう貯める!目標500万円のリアルな出口戦略

【出口戦略】暴落も怖くなくなる!?学資保険×NISAの「二段構え」で確実に教育費を準備する方法 「投資一本」の

【 終わり方編】第7回:使うときの注意点

2026年に0歳児がいるケース、私ならこう貯める!目標500万円のリアルな出口戦略

【出口戦略】暴落も怖くなくなる!?学資保険×NISAの「二段構え」で確実に教育費を準備する方法 「投資一本」の

-

【 終わり方編】 第8回:教育費を「全額投資」は危険!?

安心してお金を育てる「守りと攻め」

株価に振り回されない「我が家の攻防ルール」を作ろう!今回のブログでは、「絶対守りたいお金」と「増やしたいお金」

【 終わり方編】 第8回:教育費を「全額投資」は危険!?

安心してお金を育てる「守りと攻め」

株価に振り回されない「我が家の攻防ルール」を作ろう!今回のブログでは、「絶対守りたいお金」と「増やしたいお金」