【始め方編】第2回: 長期投資の基本【長期・分散・積立】

〜時間を味方にして不安をワクワクに変えるマインドセット〜

2026/01/07

「教育費は使う時期が決まっている」という出口(終わり方)からの逆算

「投資はギャンブル」「損をするのが怖い」というイメージから投資に不安を抱えているママ・パパへ。

特に教育費は「使う時期」が決まっているため、失敗への不安が強くなるのは当然のことです。

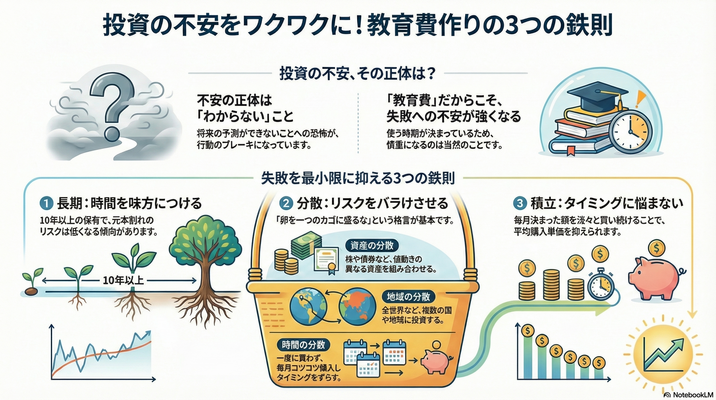

教育費準備という「絶対に失敗したくない」目的があるからこそ、知っておいてほしい「投資の失敗を最小限に抑える3つの鉄則」を解説します。

投資には失敗する可能性を減らせる方法がある。

前回の①「NISAの仕組み」に続き、今回は投資を「続ける」ために欠かせないマインドセット【長期投資の基本】について解説します。

投資に「絶対」はありませんが、「失敗する確率を限りなく下げる方法」は存在します。

それは、ギャンブルのような短時間で一攫千金を狙うのではなく、世界経済の成長に乗って着実に資産を育てる「長期投資」です。

「投資は怖いもの」「損をするギャンブルだ」という先入観を解消し、教育費準備において「時間を味方につける」ことがどれほど強力な武器になるかを理解していただくことが本記事の目的です。

~もくじ~

【1. 始め方編:投資の基礎知識を固める】

② 長期投資の基本【長期・分散・積立】←今回の記事

③ 何を買うか?投資信託の基本

【2. 続け方編:家計の仕組みを作る】

④ 目的と目標設定

⑤ 家計の現状把握

⑥ 予算化すれば先取り投資は続けられる!

【3. 終わり方編:賢く使い切る】

⑦ 現金化の注意点

⑧ リスク資産の配分を考えておく

⑨ 使う時期は動かせない投資の不安はどこから来るのか?

不安の正体は、ズバリ「わからないこと(未知)」だからです。

- 暴落したらどうしよう?

- 損をしたら教育費が足りなくなるのでは?

- いつ売ればいいのかわからない

このように、

将来の予測ができないことへの恐怖が、一歩を踏み出すブレーキになっています。つまりNISA・投資などに興味はあっても、「暴落して元本割れしたらどうしよう」という恐怖から一歩が踏み出せなかったり、始めた後も日々の株価の動きに一喜一憂して疲れてしまう投資初心者は少なくありません。

むしろ親として、慎重に考えるのは必要なことだと思います。

初心者こそ、安心して続けられるマインドセット(知識)が必要

投資の不安を解消する特効薬は、正しい「知識」を持つことです。

以下の3つの原則を組み合わせることで、投資は「怖いもの」から「教育費準備の加速装置」に変わります。

その為に投資の有益性をイメージして頂ける様な内容を書いてまとめたいと思います😊

失敗を減らせる長期投資の基本キーワードは、

- 長期

- 分散

- 積立

この3つについて、以下で詳しく解説します!

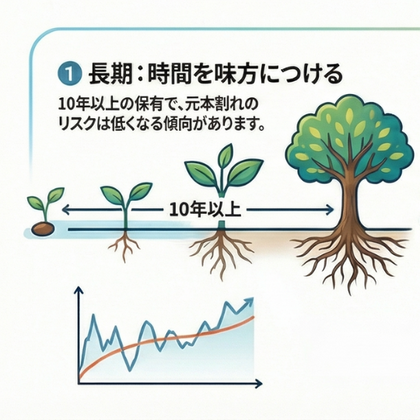

1.長期(時間を味方につける)

投資は保有している期間が長ければ長いほど、元本割れのリスクは低くなる傾向があります。

教育費準備において【こどもNISA】や【投資】の活用を考えた場合にも

子どもが3〜8歳のうちに始めるメリットは、まさにこの「投資する時間」を長く確保できることにあります。

↓参照記事↓

子どもの教育費を考えるのに最適な子どもの年齢は3〜8歳までだと思う3つの理由

投資を活用したいなら、残り年数が最低10〜15年取れる‼️ことは超重要‼️「後回し」を「今やる!」に変える!教育費準備のデッドライン子どもの教育費について考えたいなと思いつつ、忙しさを理由についつい【後回し】【エンドレス先延ばし】になってい...

つまり、

10年や15年以上の長期間での保有を基準にすることで、一時的な暴落も「単なる通過点」として乗り越えることができ、複利の恩恵(利益が利益を生むメリット)を最大化できます。

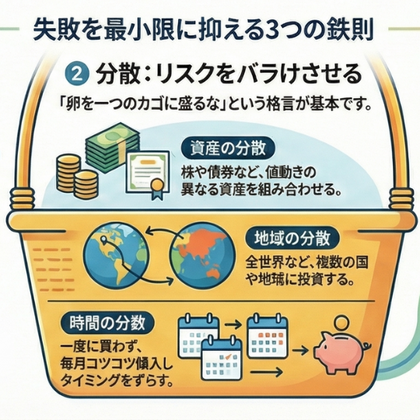

2.分散(リスクをバラけさせる)

「卵を一つのカゴに盛るな」という投資の有名な格言があるように、投資先や購入タイミングを分散させることで、リスクを抑えることができます。

3つの分散方法

- 資産の分散: 株や債券などの種類をわける。

- 地域の分散:複数の国や地域に投資する。

- 時間の分散(ドル・コスト平均法): 一度に買わず、毎月一定額をコツコツ買うことで、高い時に少なく、安い時に多く買うことができます。

特定の会社や国だけに投資するのではなく、全世界の株式や債券などに「分散」して投資する投資信託を選ぶことで、一つの暴落に巻き込まれて全財産を失うリスクを回避できます。

このリスクを減らす意識「守り型の投資」こそが、教育資金のような着実に貯めたいお金に向いています。

投資信託については、

次回3回目の記事で詳しく解説します‼️

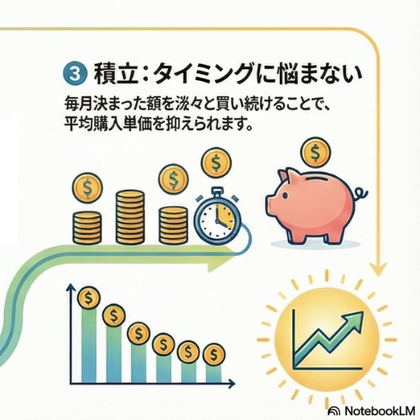

3.積立(タイミングを分散する)

投資の世界において「安い時に買って高い時に売る」のはプロでも至難の業です。

そこで有効なのが、毎月決まった額を淡々と買い続ける「積立投資」です。

※この考えをベースに作られたのが旧制度の「つみたてNISA」と新NISA「つみたて投資枠」です。

価格が高い時には少なく、安い時には多く買うことになるため、結果的に平均購入単価を抑えることができます。(ドル・コスト平均法)

つまり、

日々の株価に一喜一憂する必要がなくなり、忙しいママ・パパでも無理なく続けられます。

また、

投資をしていると、必ず「〇〇ショック」のような暴落に直面します。

しかし、過去の歴史を振り返れば、世界経済は右肩上がりに成長を続けてきました。

暴落時に一番やってはいけないのは、怖くなって途中で売ってしまうこと。

長期投資においては、むしろ「暴落はバーゲンセール」と考え、淡々と積み立てを続ける力が、最後には大きな成果(教育費の目標達成)に繋がります。

まとめ:教育費準備は「10年以上のロングマラソン」

教育費準備は、短距離走ではなく「10年以上のロングマラソン」です。

一時的な金額の上下動(損得)に一喜一憂せず、まずはコースに立ち、ゆっくりでも走り始め→続けること。

「長期・分散・積立」という3つの鉄則を守れば、投資は決してギャンブルではありません。

早めのスタートを切ることが、将来の教育費不足を防ぐ最大のリスクヘッジになります。

▶︎次回予告

「長期投資の大切さはわかったけれど、具体的にどんな商品を選べばいいの?」そんな疑問にお答えします。第3回は「何を買うか?投資信託の基本:教育費に最適な商品の選び方」をお届けします!

10年後の教育費で後悔しないために…

NISAの基本セミナー

↑お申込みお待ちしております♪

家計コーチが教える『ママのためのNISA活用術』

NISAの基礎知識【始め方編】

長期・分散・積立に向く【つみたて投資枠】について

- NISA制度のしくみ

- 長期投資とは?

- 何を買うか?【投資信託の基本】

アーカイブ動画の受講が可能になりました!

NISAの基本セミナー

個人情報の取扱についてはプライバシーポリシーをご覧ください。キャンセルポリシーご予約頂いてからのキャンセルは基本的にご予約日の前々日までにお願いいたします。 ご予約日の前日キャンセル料:50% ご予約日の当日キャンセル料:100%

NISAの基本セミナー

↑お申込みお待ちしております♪

【脱ワンオペ家計管理!】鹿児島ママFP・IFA

新井 有希(あらい ゆき)

「夫とお金の話をするとケンカになる…」そんな【脱ワンオペ家計管理】を目指すママの味方!

38歳貯金ゼロから4年で1000万貯めたメソッド『おかね6パレット®』で、夫婦のチーム化と「自動で貯まる仕組み」作りをサポートしています。詳しいプロフィール

関連エントリー

-

始め方︰【保存版】投資信託の選び方「3つのポイント」

NISAつみたて投資枠(こどもNISA)で教育費を準備する!

投資信託の「中身」を具体的にイメージしよう!前回のブログ【始め方編】第3回:何を買うか?投資信託の基本~こども

始め方︰【保存版】投資信託の選び方「3つのポイント」

NISAつみたて投資枠(こどもNISA)で教育費を準備する!

投資信託の「中身」を具体的にイメージしよう!前回のブログ【始め方編】第3回:何を買うか?投資信託の基本~こども

-

2026年にNISAを始めたい!投資初心者にオススメの本5選✨

2026年こそはNISAで投資してみたい!ロードマップ記事の途中ですが、【始め方編】は終わりましたので、「20

2026年にNISAを始めたい!投資初心者にオススメの本5選✨

2026年こそはNISAで投資してみたい!ロードマップ記事の途中ですが、【始め方編】は終わりましたので、「20

-

【 終わり方編】第7回:使うときの注意点

2026年に0歳児がいるケース、私ならこう貯める!目標500万円のリアルな出口戦略

【出口戦略】暴落も怖くなくなる!?学資保険×NISAの「二段構え」で確実に教育費を準備する方法 「投資一本」の

【 終わり方編】第7回:使うときの注意点

2026年に0歳児がいるケース、私ならこう貯める!目標500万円のリアルな出口戦略

【出口戦略】暴落も怖くなくなる!?学資保険×NISAの「二段構え」で確実に教育費を準備する方法 「投資一本」の

-

【 終わり方編】 第8回:教育費を「全額投資」は危険!?

安心してお金を育てる「守りと攻め」

株価に振り回されない「我が家の攻防ルール」を作ろう!今回のブログでは、「絶対守りたいお金」と「増やしたいお金」

【 終わり方編】 第8回:教育費を「全額投資」は危険!?

安心してお金を育てる「守りと攻め」

株価に振り回されない「我が家の攻防ルール」を作ろう!今回のブログでは、「絶対守りたいお金」と「増やしたいお金」

-

【続け方編】第4回:目的と目標設定

〜「教育費は、何の為に?いつまでに?いくら貯める?」を具体的な数字に変える3ステップ〜

教育費について、夫婦で話した事ありますか?家計管理は、何となく妻側が担っているケースが多い印象2021年のわた

【続け方編】第4回:目的と目標設定

〜「教育費は、何の為に?いつまでに?いくら貯める?」を具体的な数字に変える3ステップ〜

教育費について、夫婦で話した事ありますか?家計管理は、何となく妻側が担っているケースが多い印象2021年のわた