【 終わり方編】 第8回:教育費を「全額投資」は危険!?

安心してお金を育てる「守りと攻め」

2026/01/13

株価に振り回されない「我が家の攻防ルール」を作ろう!

今回のブログでは、「絶対守りたいお金」と「増やしたいお金」を上手に色分けして、何があっても不安にならない状態を目指します。

その「持ち方のコツ」=「中身(資産配分)」の整え方についてお伝えします!

教育費は使う時期が決まっています。

~もくじ~

【1. 始め方編:NISA投資の基礎知識】

【2. 続け方編:家計の仕組みを作る】

④ 目的と目標設定

⑤ 家計の現状把握

⑥ 予算化すれば先取り投資は続けられる!

【3. 終わり方編:賢く使い切る】

⑧ リスク資産の配分を考えておく←今回の記事

⑨ 使う時期は動かせない「1つに絞る」が実は、一番こわい⁉️ 18歳の直前まで全て株式投資に偏る危険性⚠️

「とにかく貯金さえしておけばいい」

「今はNISAがいいって聞くから全部NISAで!」……

そんな極端な考え方に偏っていませんか?

実は、一つの方法に頼りすぎるのは、教育費の準備ではとても危険です。

【要注意!】1つの方法に偏ると…

- 「貯金・保険」だけ(守りすぎ): 物価が上がると、18年後には「貯めていた金額では足りない…」なんてことも。お金の価値が目減りする可能性があります。

- 「投資(NISA)」だけ(攻めすぎ): いざ大学の学費を払う!という年に、世界的な不況でガクンとお金が減ってしまったら?教育費は「あと数年待って」ができないので、これが一番致命的です。

だからこそ、

投資をスタートする時から、

「守り」と「攻め」をセットで考え、バランス良く持つことが大切なのです。

いざ使う時に「こんなはずじゃなかった」と後悔しないために、家計として貯める段階から教育費のバランス調整(資産の配分)が重要になります!

知っておきたい【貯金・保険・債券・株式】4つのメリット・デメリット

家計の資産を「守り(コア)」と「攻め(サテライト)」に分けて考えましょう。

【守りの資産(コア)】基礎を固める

| 資産の種類 | 特徴・メリット | デメリット |

|---|---|---|

| ① 貯金(現金) | いつでも使えて、元本が減らない安心感。 | 利息がほぼつかず、物価上昇(インフレ)に弱い。 |

| ② 学資保険 (貯蓄型保険) | 強制力があり、親に万が一の際の保障がある。 | 途中で解約すると元本割れする可能性がある。 |

| ③ 債券 | 国や会社にお金を貸す仕組み。 株式より値動きが穏やか。 | 株式以上に、大きく増えることは無い。 |

【攻めの資産(サテライト)】ゆとりを作る

| 資産の種類 | 特徴・メリット | デメリット |

|---|---|---|

| ④ 株式(投資信託) | 企業の成長に合わせて、 資産が大きく増える可能性がある。 | 価格の変動が激しく、 一時的に大きく減ることもある。 |

守り・攻めをサッカーに例えてみる

「投資は怖い、損したくない」という方にこそ知ってほしい、一番安全なチーム編成のお話です。

教育費作りをサッカーに例えると、重要視すべきなのは「攻めて勝つ」ことではなく、そもそも「絶対に失点しない(=お金を減らさない)」ことです。

教育費を「鉄壁フォーメーション」として考えると、

家計というチームの目的は、18年後の試合終了のホイッスルが鳴ったときに、「学費というゴールを確実に守りきっていること」です。

① 守備陣:絶対に「減らさない」

- メンバー: 貯金・学資保険

- 役割: ゴールキーパー(GK)とディフェンダー(DF)

- 特徴: 何があってもゴールを割らせない「鉄壁の守り」です。

ポイント: 相手(景気の波)がどれだけ攻めてきても、ここだけはビクともしません。

「お金が減る」という最悪の事態を防ぐための、最も重要なメンバーです。

② 攻撃陣:チャンスを広げる

- メンバー: NISA(株式投資信託)

- 役割: フォワード(FW)

- 特徴: 足が速く、得点(プラスアルファの利益)を奪う力があります。

安心の理由: もしフォワードがボールを奪われても(暴落しても)、後ろに「絶対に減らさない守備陣」が控えているので、チーム全体が負ける(学費が払えなくなる)ことはありません。

なぜ「守り(減らさない)」が必要なの?

もしチーム全員がフォワード(NISA)だったら、入学直前にカウンター(暴落)を食らった瞬間、一気に失点して「学費が足りない!」という大ピンチになってしまいます。

- 「守り」がいれば: どんな不景気がきても、進学に必要な最低限の資金は確保できます。

- 守りが強いからこそ: フォワード(NISAの投資)を、ハラハラせずに「ほったらかし」で応援できるんです。

「まずは絶対に減らさない守備を固める。その余力で少しだけ攻める」

これが、投資が初心者のママやパパにとって「一番怖くない始め方」だと思うんです。

まとめ︰「守り」があるからこそ「攻め」が活きる

教育費の準備に、たった一つの正解はありません。

ですが、すべてを減らす可能性のある投資に回す必要はありません。

すでに家計管理おかね6パレット®で「いま使うお金」と「未来のお金」を分けているあなたなら大丈夫。

予算化によってお金の役割分担ができていれば、資産配分は驚くほどシンプルになります。

「守り」でお子さんの進学ルート資金を確実に確保し、「攻め」でお子さんの可能性を広げる。

このバランスを意識するだけで、日々のニュースにハラハラすることなく、自分のペースで着実にゴールへ向かうことができますよ!

▶︎次回予告

話をさかのぼり↓

話をさかのぼり↓

【2. 続け方編:家計の仕組みを作る】

④ 目的と目標設定

10年後の教育費で後悔しないために…

NISAの基本セミナー

↑お申込みお待ちしております♪

家計コーチが教える『ママのためのNISA活用術』

NISAの基礎知識【始め方編】

長期・分散・積立に向く【つみたて投資枠】について

- NISA制度のしくみ

- 長期投資とは?

- 何を買うか?【投資信託の基本】

アーカイブ動画の受講が可能になりました!

NISAの基本セミナー

個人情報の取扱についてはプライバシーポリシーをご覧ください。キャンセルポリシーご予約頂いてからのキャンセルは基本的にご予約日の前々日までにお願いいたします。 ご予約日の前日キャンセル料:50% ご予約日の当日キャンセル料:100%

NISAの基本セミナー

↑お申込みお待ちしております♪

【脱ワンオペ家計管理!】鹿児島ママFP・IFA

新井 有希(あらい ゆき)

「夫とお金の話をするとケンカになる…」そんな【脱ワンオペ家計管理】を目指すママの味方!

38歳貯金ゼロから4年で1000万貯めたメソッド『おかね6パレット®』で、夫婦のチーム化と「自動で貯まる仕組み」作りをサポートしています。詳しいプロフィール

関連エントリー

-

【始め方編】第3回:何を買うか?投資信託の基本

~こどもNISA活用で教育費を準備したい方の不安を解消!~

「教育費は使う時期が決まっている」という出口(終わり方)からの逆算 前回の「長期投資のマインドセット」に続き、

【始め方編】第3回:何を買うか?投資信託の基本

~こどもNISA活用で教育費を準備したい方の不安を解消!~

「教育費は使う時期が決まっている」という出口(終わり方)からの逆算 前回の「長期投資のマインドセット」に続き、

-

始め方︰【保存版】投資信託の選び方「3つのポイント」

NISAつみたて投資枠(こどもNISA)で教育費を準備する!

投資信託の「中身」を具体的にイメージしよう!前回のブログ【始め方編】第3回:何を買うか?投資信託の基本~こども

始め方︰【保存版】投資信託の選び方「3つのポイント」

NISAつみたて投資枠(こどもNISA)で教育費を準備する!

投資信託の「中身」を具体的にイメージしよう!前回のブログ【始め方編】第3回:何を買うか?投資信託の基本~こども

-

2026年にNISAを始めたい!投資初心者にオススメの本5選✨

2026年こそはNISAで投資してみたい!ロードマップ記事の途中ですが、【始め方編】は終わりましたので、「20

2026年にNISAを始めたい!投資初心者にオススメの本5選✨

2026年こそはNISAで投資してみたい!ロードマップ記事の途中ですが、【始め方編】は終わりましたので、「20

-

【 終わり方編】第7回:使うときの注意点

2026年に0歳児がいるケース、私ならこう貯める!目標500万円のリアルな出口戦略

【出口戦略】暴落も怖くなくなる!?学資保険×NISAの「二段構え」で確実に教育費を準備する方法 「投資一本」の

【 終わり方編】第7回:使うときの注意点

2026年に0歳児がいるケース、私ならこう貯める!目標500万円のリアルな出口戦略

【出口戦略】暴落も怖くなくなる!?学資保険×NISAの「二段構え」で確実に教育費を準備する方法 「投資一本」の

-

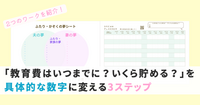

【続け方編】第4回:目的と目標設定

〜「教育費は、何の為に?いつまでに?いくら貯める?」を具体的な数字に変える3ステップ〜

教育費について、夫婦で話した事ありますか?家計管理は、何となく妻側が担っているケースが多い印象2021年のわた

【続け方編】第4回:目的と目標設定

〜「教育費は、何の為に?いつまでに?いくら貯める?」を具体的な数字に変える3ステップ〜

教育費について、夫婦で話した事ありますか?家計管理は、何となく妻側が担っているケースが多い印象2021年のわた