【始め方編】第1回:NISA制度の「メリット」を正しく知り、【こどもNISA】を教育費作りの味方にする!

2026/01/06「教育費は使う時期が決まっている」という出口(終わり方)からの逆算 【始め方編】第2回:NISAのしくみを理解する

2027年~【こどもNISA】は教育費を準備するのに強力な《加速装置》となる!

連載の第2回は、教育費準備の強力な武器となる「NISA」の仕組みについて

国が投資を支援する目的でスタートしたNISAという制度のメリットを正しく理解し、教育費という使う時期が決まっている「こどもの為のお金」を賢く準備するための強力な武器として使いこなせるようになることが目的です。

という事で!

全10回のブログに投資の知識+家計管理の土台づくりのノウハウを書いていきますね!

~もくじ~

【1. 始め方編:土台を固める】

① こどもNISAのしくみを理解する←今回の記事

② 長期投資の基本

③ 何を買うか?投資信託の基本

【2. 続け方編:家計の仕組みを作る】

④ 目的と目標設定

⑤ 家計の現状把握

⑥ 予算化すれば先取り投資は続けられる!

【3. 終わり方編:賢く使い切る】

⑦ 現金化の注意点

⑧ リスク資産の配分を考えておく

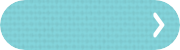

⑨ 使う時期は動かせない2027年からは新たに「こどもNISA」がはじまる

2024年に始まった新NISAに加え、2027年からは新たに「こどもNISA」がはじまる予定です。

制度がアップデートされ選択肢が増える一方で、「結局、親の枠でやるのとどちらが良いの?」「どの制度がわが家にベストなの?」と、最初の一歩で迷ってしまう保護者の方が非常に増えています。

そして、何より!!!

2027年の【こどもNISA】スタートする時から活用したいと考えているならば尚更、2026年のうちから準備=投資の知識+家計管理の土台づくりが必須だと思うんです!

なので、全10回のブログに投資の知識+家計管理の土台づくりのノウハウを書いていきますね!

1. 「非課税」の凄さを知る

通常、投資で得た利益には約20%(正確には20.315%)の税金がかかります。

しかし、NISAならこの税金がゼロになります。

例えば、教育資金を目的にNISA制度で投資をして100万円の利益が出た場合、本来なら課税され約20万円が税金として差し引かれます。

ですが、NISAならその20万円をまるごと子どもの学費や入学金に充てることができます。

この「手残りの差」こそが、使う時期が決まっている(つまり、準備できる残り時間が減っていく)教育準備における最大の武器になります。

2. 「こどもNISA」のメリットとデメリット

こどもNISAの制度まとめ(メリット)

- 0〜17歳までは年間投資枠60万円

- 非課税保有限度額600万円までをつみたて投資枠として利用可能

- 非課税で保有できる期間が無期限に!

こどもNISAの注意点(デメリット)

12歳までは払い出し制限がかかる見込み

これは、国として「こどもの中学生以降に増える学費へ活用する為のNISA(投資)制度」との位置づけから0〜11歳の間は払い出せない仕組みになる様です!

補足:2023年に廃止されたジュニアNISAは18歳まで出せない制度だった為に、使いづらく、人気がなく、廃止されました。ですので今回は緩和されたと考えるのが妥当かと思います。

つまり、

これまでの旧ジュニアNISA制度に比べ、こどもNISAは「12歳以降はいつでも売却・引き出しが可能」と自由度が高まります。

例えば、

「急に私立中学に行きたいと言い出した」「大学の入学金が予定より早く必要になった」といった、子どもの進路変更による急な資金需要にも柔軟に対応できるのが、子育て世代にとっての大きな安心材料です。

この点においても、長期投資を正しく理解してこどもNISAを活用したいところですね^^

3. 教育費に特化した「こどもNISA枠」の活用方法

2027年から始まる「子どもNISA」を含め、誰の名義で、どの枠を使って積み立てるのが効率的かを考えます。

- 親のNISAで「つみたて投資枠」を使い切るのが優先か?

- 子ども名義の口座で「教育資金」として完全に分けて管理するのか?

わが家の「人生のお金マップ」と照らし合わせながら、最適な組み合わせを選ぶ視点を持つことがより必要になるはずです。

参考記事

NISA投資の始め方から注意点までわかりやすく解説【後篇】

初心者向け!NISA・資産運用の始め方NISA・資産運用を始めるには、以下のステップを踏みましょう。目的を明確にする目標→予算を決める情報収集をする金融機関を選ぶ投資商品を選ぶ目次初心者向け!NISA・資産運用の始め方NISAをはじめる前に...

まとめ

こどもNISAは、目的地である「教育費の準備」というゴールへ、より早く確実にたどり着くための「加速装置」になり得ます。

しかし、

加速装置を安全に使いこなすためには、まずそのルールを正しく知ることが不可欠です。

制度に振り回されるのではなく、わが家の家計を豊かにするためのツールとしてNISA制度を正しく知り味方につけましょう!

▶︎次回予告

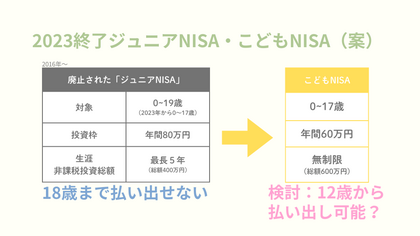

「仕組みはわかったけれど、損をするのがやっぱり怖い…」そんな不安を解消するために、第2回では「長期投資の基本:時間を味方につけてリスクを下げる方法」について解説します!

【始め方編】第2回: 長期投資の基本【長期・分散・積立】〜時間を味方にして不安をワクワクに変えるマインドセット〜

「教育費は使う時期が決まっている」という出口(終わり方)からの逆算「投資はギャンブル」「損をするのが怖い」というイメージから投資に不安を抱えているママ・パパへ。 教育費準備という「絶対に失敗したくない」目的があるからこそ、知っておいてほしい...

10年後の教育費で後悔しないために…

NISAの基本セミナー

↑お申込みお待ちしております♪

家計コーチが教える『ママのためのNISA活用術』

NISAの基礎知識【始め方編】

長期・分散・積立に向く【つみたて投資枠】について

- NISA制度のしくみ

- 長期投資とは?

- 何を買うか?【投資信託の基本】

アーカイブ動画の受講が可能になりました!

NISAの基本セミナー

個人情報の取扱についてはプライバシーポリシーをご覧ください。キャンセルポリシーご予約頂いてからのキャンセルは基本的にご予約日の前々日までにお願いいたします。 ご予約日の前日キャンセル料:50% ご予約日の当日キャンセル料:100%

NISAの基本セミナー

↑お申込みお待ちしております♪

【脱ワンオペ家計管理!】鹿児島ママFP・IFA

新井 有希(あらい ゆき)

「夫とお金の話をするとケンカになる…」そんな【脱ワンオペ家計管理】を目指すママの味方!

38歳貯金ゼロから4年で1000万貯めたメソッド『おかね6パレット®』で、夫婦のチーム化と「自動で貯まる仕組み」作りをサポートしています。詳しいプロフィール

関連エントリー

-

始め方︰【保存版】投資信託の選び方「3つのポイント」

NISAつみたて投資枠(こどもNISA)で教育費を準備する!

投資信託の「中身」を具体的にイメージしよう!前回のブログ【始め方編】第3回:何を買うか?投資信託の基本~こども

始め方︰【保存版】投資信託の選び方「3つのポイント」

NISAつみたて投資枠(こどもNISA)で教育費を準備する!

投資信託の「中身」を具体的にイメージしよう!前回のブログ【始め方編】第3回:何を買うか?投資信託の基本~こども

-

2026年にNISAを始めたい!投資初心者にオススメの本5選✨

2026年こそはNISAで投資してみたい!ロードマップ記事の途中ですが、【始め方編】は終わりましたので、「20

2026年にNISAを始めたい!投資初心者にオススメの本5選✨

2026年こそはNISAで投資してみたい!ロードマップ記事の途中ですが、【始め方編】は終わりましたので、「20

-

【 終わり方編】第7回:使うときの注意点

2026年に0歳児がいるケース、私ならこう貯める!目標500万円のリアルな出口戦略

【出口戦略】暴落も怖くなくなる!?学資保険×NISAの「二段構え」で確実に教育費を準備する方法 「投資一本」の

【 終わり方編】第7回:使うときの注意点

2026年に0歳児がいるケース、私ならこう貯める!目標500万円のリアルな出口戦略

【出口戦略】暴落も怖くなくなる!?学資保険×NISAの「二段構え」で確実に教育費を準備する方法 「投資一本」の

-

【 終わり方編】 第8回:教育費を「全額投資」は危険!?

安心してお金を育てる「守りと攻め」

株価に振り回されない「我が家の攻防ルール」を作ろう!今回のブログでは、「絶対守りたいお金」と「増やしたいお金」

【 終わり方編】 第8回:教育費を「全額投資」は危険!?

安心してお金を育てる「守りと攻め」

株価に振り回されない「我が家の攻防ルール」を作ろう!今回のブログでは、「絶対守りたいお金」と「増やしたいお金」

-

【続け方編】第4回:目的と目標設定

〜「教育費は、何の為に?いつまでに?いくら貯める?」を具体的な数字に変える3ステップ〜

教育費について、夫婦で話した事ありますか?家計管理は、何となく妻側が担っているケースが多い印象2021年のわた

【続け方編】第4回:目的と目標設定

〜「教育費は、何の為に?いつまでに?いくら貯める?」を具体的な数字に変える3ステップ〜

教育費について、夫婦で話した事ありますか?家計管理は、何となく妻側が担っているケースが多い印象2021年のわた