【続け方編】第4回:目的と目標設定

〜「教育費は、何の為に?いつまでに?いくら貯める?」を具体的な数字に変える3ステップ〜

2026/01/14

教育費について、夫婦で話した事ありますか?

~もくじ~

【1. 始め方編:NISA投資の基礎知識】

【2. 続け方編:家計の仕組みを作る】

④ 目的と目標設定←今回の記事

⑤ 家計の現状把握

⑥ 予算化すれば先取り投資は続けられる!

【3. 終わり方編:賢く使い切る】

⑨ 使う時期は動かせないなぜ、お金の話は険悪になるのか?

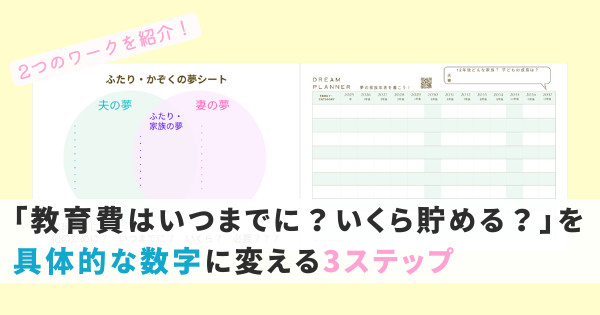

わが家の【教育費のゴール】を決める3ステップ

以下のワークシートは、

↑ここから受け取ってくださいね^^

step① 「ふたりの夢シート」で共通のゴールを決める

まずは夫婦それぞれにご自分の夢を書く事からスタートしてOK

そして、

例えば、教育費について

- 進路希望の大学は国公立?私立?

- 自宅から通う?一人暮らしを応援する?

まずはざっくりとした理想像で大丈夫♪

初回は意見が食い違っても問題ありません!

また、

今回は特に教育費について絞って書いていますが、

具体的な目標設定のポイント

- 何の為に?

- いつまでに??

- いくら必要???

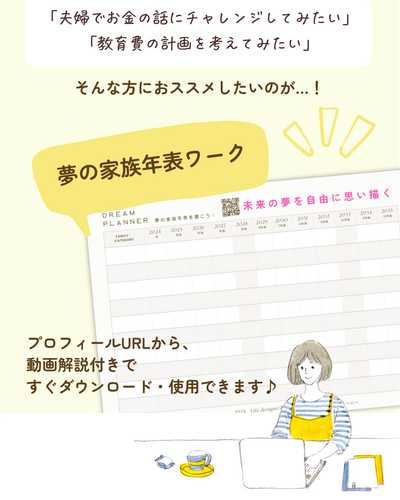

step② 「夢の家族年表」で教育費の(準備できる期間)

残り年数を見える化する

次に、お子さんが18歳になるまで「あと何年あるか」を【夢の家族年表】を使って書き出します。

教育費の準備において

- 準備できる期間が長ければ、貯めやすい

- 準備できる期間が短ければ、大変になる

- 【残り年数】がわかったら

- 【貯めたい目標額】-【既に貯まっているお金】(又は、学資保険など貯める計画中の金額)を引く=【これから貯める金額】

- 【これから貯める金額】÷【残り年数】=【年単位で貯める金額】

- 【年単位で貯める金額】÷12ヶ月=【月単位で貯める金額】

step③ 「貯める方法」を決める

step①で目的

NISAが流行っているからといって「目標額 = 全額投資」にする必要は全くありません。

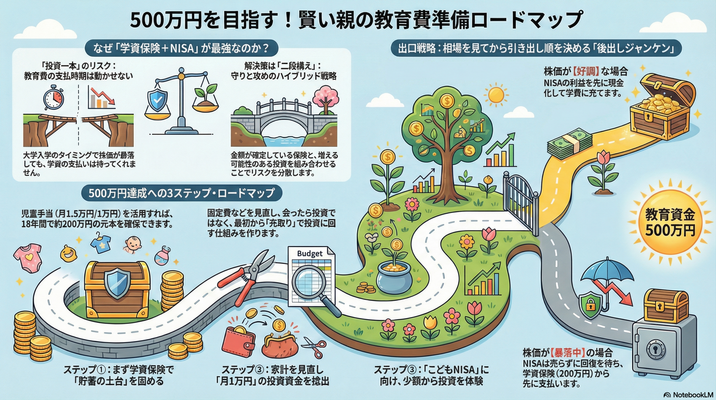

参考としては↓以下のブログに書いた【学資保険】と【NISA】の合わせ技(^^)v

0歳から貯めはじめると、【学資保険】と【NISA】にそれぞれ1万円を入れたら18歳までに500万円貯まりそうってワクワクしました\(^o^)/

※わたしは、自分の子ども達が7歳と1歳に成長した段階から教育費の準備をはじめたので、この計画とは全く違いますが結果的には一人500万円を3年で準備できました^^

まとめ:いま・未来「いつ使うお金か」でお金をわけて管理する

目標が決まったら、あとは普段のお金と分けて管理するだけです。

大切なのは、「いま使うお金」と「〇年後に使うお金」を分けて管理することです。

教育費の場合なら、

子どもが18歳の時に使うお金だと分かっていれば、コツコツ継続して先取り貯蓄が続けやすくなります。

仮にNISAを活用して株式投資信託などでお金を貯める場合であっても、

もし途中で評価額が下がった時は、「今は使わないお金だから大丈夫」とどっしり構えて焦って売らずにいられます。

まずは我が家にとって根拠のある目標設定を手に入れて、安心して教育費作りのスタートを切りましょう!

---

▶︎次回予告

「目標は決まった、じゃあ実際に継続して貯めていける?」

次回、

第5回:家計の現状把握 〜おかね6パレット🄬で、無理のない貯蓄額を見つける〜 をお届けします!

NISAの基礎知識【始め方編】

長期・分散・積立に向く【つみたて投資枠】について

- NISA制度のしくみ

- 長期投資とは?

- 何を買うか?【投資信託の基本】

NISAの基本セミナー

↑お申込みお待ちしております♪

お金と時間のメンタルコーチ

-

【始め方編】第3回:何を買うか?投資信託の基本

~こどもNISA活用で教育費を準備したい方の不安を解消!~

「教育費は使う時期が決まっている」という出口(終わり方)からの逆算 前回の「長期投資のマインドセット」に続き、

【始め方編】第3回:何を買うか?投資信託の基本

~こどもNISA活用で教育費を準備したい方の不安を解消!~

「教育費は使う時期が決まっている」という出口(終わり方)からの逆算 前回の「長期投資のマインドセット」に続き、

-

始め方︰【保存版】投資信託の選び方「3つのポイント」

NISAつみたて投資枠(こどもNISA)で教育費を準備する!

投資信託の「中身」を具体的にイメージしよう!前回のブログ【始め方編】第3回:何を買うか?投資信託の基本~こども

始め方︰【保存版】投資信託の選び方「3つのポイント」

NISAつみたて投資枠(こどもNISA)で教育費を準備する!

投資信託の「中身」を具体的にイメージしよう!前回のブログ【始め方編】第3回:何を買うか?投資信託の基本~こども

-

2026年にNISAを始めたい!投資初心者にオススメの本5選✨

2026年こそはNISAで投資してみたい!ロードマップ記事の途中ですが、【始め方編】は終わりましたので、「20

2026年にNISAを始めたい!投資初心者にオススメの本5選✨

2026年こそはNISAで投資してみたい!ロードマップ記事の途中ですが、【始め方編】は終わりましたので、「20

-

【 終わり方編】第7回:使うときの注意点

2026年に0歳児がいるケース、私ならこう貯める!目標500万円のリアルな出口戦略

【出口戦略】暴落も怖くなくなる!?学資保険×NISAの「二段構え」で確実に教育費を準備する方法 「投資一本」の

【 終わり方編】第7回:使うときの注意点

2026年に0歳児がいるケース、私ならこう貯める!目標500万円のリアルな出口戦略

【出口戦略】暴落も怖くなくなる!?学資保険×NISAの「二段構え」で確実に教育費を準備する方法 「投資一本」の

-

【 終わり方編】 第8回:教育費を「全額投資」は危険!?

安心してお金を育てる「守りと攻め」

株価に振り回されない「我が家の攻防ルール」を作ろう!今回のブログでは、「絶対守りたいお金」と「増やしたいお金」

【 終わり方編】 第8回:教育費を「全額投資」は危険!?

安心してお金を育てる「守りと攻め」

株価に振り回されない「我が家の攻防ルール」を作ろう!今回のブログでは、「絶対守りたいお金」と「増やしたいお金」