4/24 【投資が怖い方向け】ゆる投資ライブをしました♪

投資が【怖い】気持ちとの向き合い方

2021年からつみたてNISAを続けてきて、直近の下落相場に対して【考え方】=【不安の解消方法】を

家計管理お仲間のあーこさんと一緒におはなししました♪

不安に思う理由

なぜライブしようかと思ったかと言いますと、

【長期投資】を続けていく時に必須の【考え方】が理解できていないと不安になるだろうなと思ったからでした。

ライブで話した3つのポイント

きのうは家計スクール内のスライドも3か所プリントアウトしてご用意しました^^

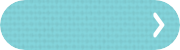

1.【いつ】使うお金か?

リール動画8:00~9:30あたりでお話した内容

投資にまわすお金は、いつの時期に使う予定のお金なのか?

ここがハッキリ明確化されていないと、【減った】【増えた】と一喜一憂すると思います。

逆にいえば、15年以上さきに使う予定のお金以外は一般人が【投資】に入れてはいけない!と考えています。

つまり、お子さんが3歳以下の方が大学の進学費用として【NISA投資】を活用するは正解!

ですが、それ以外の方で【NISA投資】で運用したい場合は、使いたい時期に【値下がった】場合のリスク対処ができる方法(例:一時的に奨学金を借りて、【値上がった】タイミングで利益確定をして、奨学金返済にあてる予定など)を理解できていない場合は、それ以外の資産である定期預金・保険・債券といった選択肢にしておく方がベターだと思います。

補足として、11:00~15:00

夢の家族年表について

↑上記のご登録者さまは無料配布でダウンロードできます【夢の家族年表】

家計管理のはじめの一歩としてはコチラをおすすめしています^^

ライブの中でも少しふれましたが、

自分の手を動かして書いていただくと「〇年後は子どもが〇歳」といった情報も客観的に腑に落ちる感覚があります。

この感覚を掴んでいただくのが、とっても重要!

そう考えて、配布しておりますのでまだの方はご登録&ダウンロードしてくださいね♪

↓あわせて読みたい↓

ライフプラン作成を代行しない 3つの理由

机上の空論にしない為に一般的にはお金を整える際に初めに作るライフプラン表ですが、私のサービス(家計スクール)では、ライフプラン表をあまり出していません。その理由としては、立派なライフプラン表があっても、ご自分の数字に実感がわかないとあまり意...

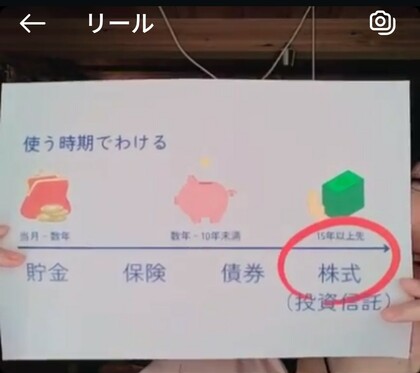

2.収益性のバランスを知る・考える

15:40~あたりの内容

ひとつめの項目でもお話した【いつ】使うお金か?

にも繋がるお話

貯金・保険・債券・投資

それぞれの資産にメリットとデメリットがあります。

ですので、それぞれの【特徴】を知って

どの【方法】も手段として【主体的に】選べる

コレがベスト!!って思っています♪

ただ、今まで触れてこなかったお金の勉強を続けていくのが難しい方も多いと思っています。

その伴走者として、わたしはサービス提供しております^^

その伴走者として、わたしはサービス提供しております^^

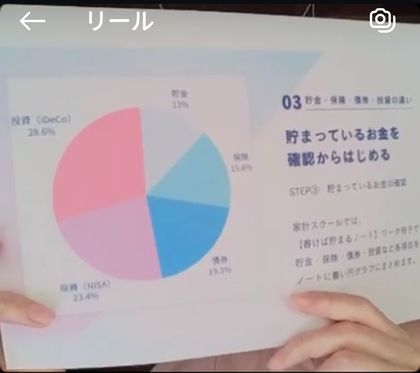

3.貯まっているお金を確認してからはじめる

16:50~あたりの内容

現状を把握しておくと、安心できる計画を立てやすくなります!

まとめ:2つの見える化

- 10年20年スパンで【家族年表】の見える化

- 貯まっているお金の現状を見える化

まずはそこから!はじめて貰うと安心家計の土台に繋がっていきますよ^^